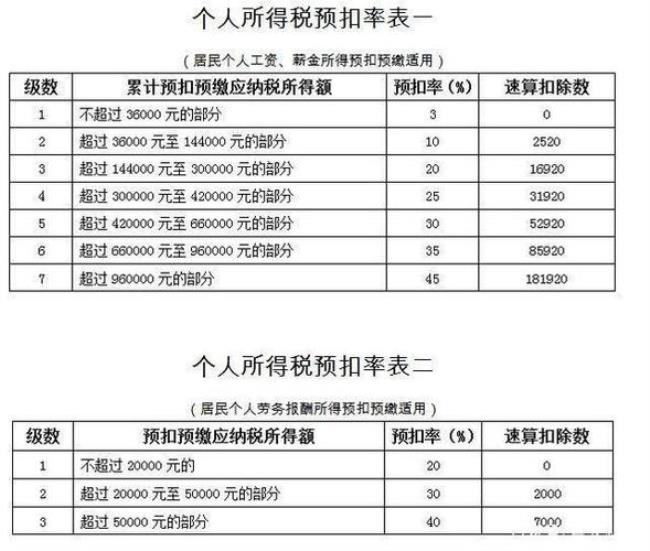

您好,很高兴为您解 个人开具劳务发票会涉及以下税种: 1、营业税,税率5%,计税依据为提供应税劳务收取的全部价款和价外费用。 2、城建税,税率为7%(城市),或者5%(县城或者镇)或者1%(其他地方),计税依据为实际缴纳的营业税 3、教育费附加,征收率为3%,计税依据为实际缴纳的营业税税额。

4、地方教育费附加,征收率为1%,计税依据为实际缴纳的营业税税额。 5、个人所得税,开具发票的地方税务机关应在开具发票的同时,预征个人所得税,各地执行标准略有不同,根据《个人所得税法》及其实施条例,一般情况下会分几个档次: (1)纳税人每笔取得劳务报酬所得不超过800元的,不预征个人所税 (2)纳税人每次取得劳务报酬所得在800元以上,不超过4000元的,按减除800元费用后的余额依照20%的税率,计算应纳税额 (3)纳税人每次取得劳务报酬所得在4000元以上的,按减除20%费用后的余额依照20%的税率,计算应纳税额。

(4)纳税人每次取得劳务报酬所得在25000元(即应纳税所得额20000元)以上的,依照前项规定计算应纳税额后,再按照应纳税额分别进行加成。 希望可以帮到您,谢谢。