(一)纳税人根据应纳税凭证的性质,分别按比例税率或者按件定额计算应纳税额。

1、按比例税率计算应纳税额的方法:应纳税额=计税金额×适用税率

2、按件定额计算应纳税额的方法:应纳税额=凭证数量×单位税额

(二)应纳税额不足一角的,免纳印花税。应纳税额在一角以上的,其税额尾数不满五分的不计,满五分的按一角计算缴纳。

(三)已贴花的凭证,修改后所载金额增加的,其增加部分应当补贴印花税票。对已履行并贴花的合同,发现实际结算金额与合同所载金额不一致的,一般不再补贴印花。

已贴花的合同期满时,所载权利义务关系尚未履行完毕,经约定继续使用,其所载内容、金额没有增加的,不用重新贴花其所载内容,金额有所增加的,则对增加部分贴花。

(四)同一凭证,因载有两个或者两个以上经济事项而适用不同税目税率,如分别记载金额的,应分别计算应纳税额,相加后按合计税额贴花如未分别记载金额的,按税率高的计税贴花。

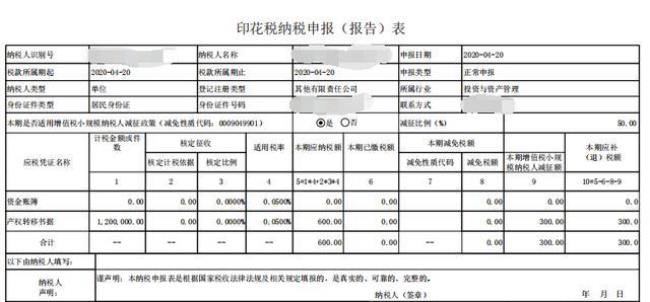

合同印花税

1、其实印花税的计算方式十分简单,以房屋买卖合同为例,房屋买卖合同是属于权利转移的书据,印花税税率规定要按照合同所注明金额的万分之五来缴纳印花税。如果房屋的总价款是100万元,那么印花税就这样算:1000000*0.05%=500元。不再有其他计算程序。

2、印花税的税目,指印花税法明确规定的应当纳税的项目,它具体划定了印花税的征税范围。一般地说,列入税目的就要征税,未列入税目的就不征税。印花税共有13个税目。

3、印花税的税率设计,遵循税负从轻、共同负担的原则。所以,税率比较低凭证的当事人,即对凭证有直接权利与义务关系的单位和个人均应就其所持凭证依法纳税。

4、印花税的税率有2种形式,即比例税率和定额税率。