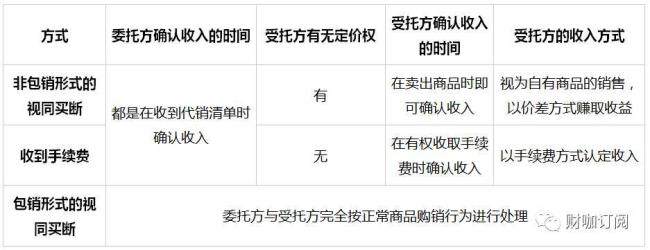

销售商品的运费,根据实际情况在会计上有以下不同的处理方法:

1、销售商品时运费由销售方承担,销售方支付给运输单位的相关运费,根据获得的运输单位开具的运输发票,确认销售费用及增值税进项税

2、销售商品购销合同中明确商品销售价格含运费连同运费一并收取,销售方开具同一张增值税专用发票,向购买方一并收取的运费应做价税分离,分别确认销售额和销项税

3、销售商品运费收购买承担,并且承运单位的发票开具给购买方的,销售方代垫的运费做为暂付款,不影响销售额和增值税额。

具体如下: 销售货物的运输费会计分录 1、如果由甲公司运输部门承运,运费由甲公司负担 借:销售费用xxx 贷:主营业务收入(或其他业务收入)xxx 2、如果由甲公司运输部门承运,运费由乙公司负担 借:应收账款-乙公司xxx 贷:主营业务收入(或其他业务收入)xxx 3、如果由铁路或其他运输部门承运,运费由甲公司承担 借:销售费用xxx 贷:库存现金xxx4、如果由铁路或其他运输部门承运,运费由乙公司承担 借:应收账款-乙公司xxx 贷:库存现金xxx

5、如果由乙公司运输部门承运,运费由乙公司承运 甲公司不做处理。