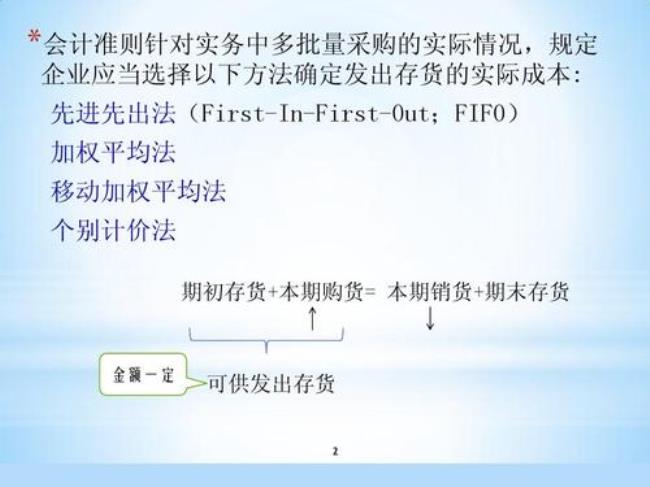

售出存货,跌价准备要结转,首先确认成本:借:主营业务成本/其他业务成本 存货跌价准备 贷:存货类科目确认收入:借:银行存款/应收账款 贷:主营业务收入/其他业务收入 应交税费—应交增值税销项税额

存货跌价如何做会计处理

原创 | 2022-10-10 16:13:41 |浏览:1.6万

猜你想问

-

存货周转天数计算公式 “存货周转天数”是存货周转率的一个辅助性指标,周转天数越短,说明流动资金使用效率越好。存货周转天数=365/存货周转次数或:=(平均存货×360)÷销售成本=360/存货周...

存货周转天数计算公式 “存货周转天数”是存货周转率的一个辅助性指标,周转天数越短,说明流动资金使用效率越好。存货周转天数=365/存货周转次数或:=(平均存货×360)÷销售成本=360/存货周... -

存货定价模型公式 2、计算公式为:TC(Q)=Q/2×K+T/Q×F。存货模式只考虑持有现金的机会成本和转换成本,最佳现金持有量即指使机会成本和转换成本之和最低的现金持有量。. ;  ; &...

存货定价模型公式 2、计算公式为:TC(Q)=Q/2×K+T/Q×F。存货模式只考虑持有现金的机会成本和转换成本,最佳现金持有量即指使机会成本和转换成本之和最低的现金持有量。. ;  ; &... -

什么样的情况下进行存货监盘 存货监盘是审计人员现场监督被审计单位各种实物资产及现金、有价证券等的盘点,并进行适当的抽查。通常情况下,存货对企业经营特点的反映强于其他资产项目。存货监盘...

什么样的情况下进行存货监盘 存货监盘是审计人员现场监督被审计单位各种实物资产及现金、有价证券等的盘点,并进行适当的抽查。通常情况下,存货对企业经营特点的反映强于其他资产项目。存货监盘... -

存货盘存的方法有哪几种 方法有实地盘存制和永续盘存制。存货盘点制度的程序步骤1、盘点前准备工作:盘点由物流部申请经副厂长批准后,负责召集相关人员召开盘点工作协调会,并按拟定的《盘点...

存货盘存的方法有哪几种 方法有实地盘存制和永续盘存制。存货盘点制度的程序步骤1、盘点前准备工作:盘点由物流部申请经副厂长批准后,负责召集相关人员召开盘点工作协调会,并按拟定的《盘点... -

什么是存货的盘盈和盘亏 盘盈盘亏是企业财产清查盘点时常出现的两种情况。所谓盘盈就是仓库实际清点数量大于财务账面数量;所谓盘亏就是仓库清点数量小于财务账面数量。对于资产盘点过程中...

什么是存货的盘盈和盘亏 盘盈盘亏是企业财产清查盘点时常出现的两种情况。所谓盘盈就是仓库实际清点数量大于财务账面数量;所谓盘亏就是仓库清点数量小于财务账面数量。对于资产盘点过程中...