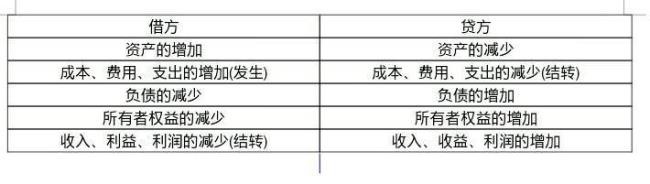

对于这个问题你首先要就搞清楚:1.会计科目的类别主要有-------资产类,负债类,所有者权益类,共同类,成本类,损益类2.会计科目借贷方分别表示-----资产:借方表示增加,贷方表示减少负债:借方表示减少,贷方表示增加所有者权益:借方表示减少,贷方表示增加

成本:材料采购时,借方表示超支差贷方表示节约差发出材料时,贷方表示超支差,贷方红字表示节约

损益:借方表示减少,贷方表示增加。3.复式记账(借贷记账法) (一)账户结构(T字型) 分左右两方,左方为借方,右方为贷方。

资产、费用如有余额一般在借方,借记增加,贷记减少。

负债、所有者权益、收入、利润如有余额一般在贷方,借记减少,贷记增加。 (二)记账规则 有借必有贷,借贷必相等。

(三)会计分录 先借后贷,借贷错开。