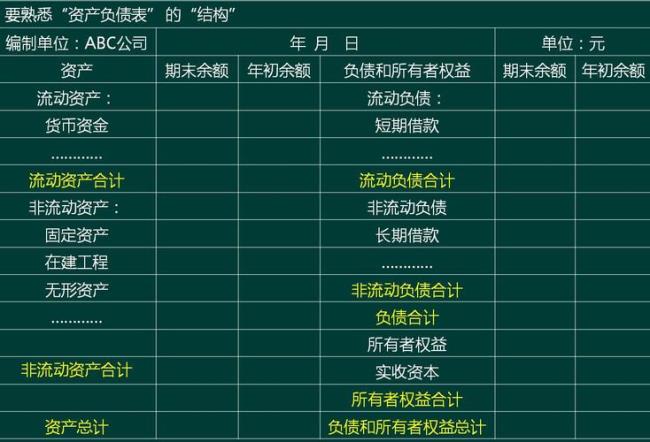

资产是指由过去的交易或者事项形成的,由企业拥有或者直接控制的,预期会给企业带来经济利益的资源。资产是会计最基本的要素之一,与负债、所有者权益共同的构成的会计等式,成为财务会计的基础。特点有:负债是指由过去的交易或者事项形成的,预期会导致企业经济利益减少的现实义务。 资产是企业、自然人、国家拥有或者控制的能以货币来计量收支的经济资源,包括各种收入、债权和其他。 根据负债的定义,负债具有以下特征:

1、负债是企业承担的现实义务

2、负债的清偿预期会导致经济利益流出企业

3、负债是由过去的交易或事项形成的。