权益性投资一般是指为获取另一企业的权益或净资产所有权所作的投资,包括普通股,优先股,认股权与认股证等。这种投资的目的是为了获得另一个企业的控制权,或实施对另一个企业的重大影响等。

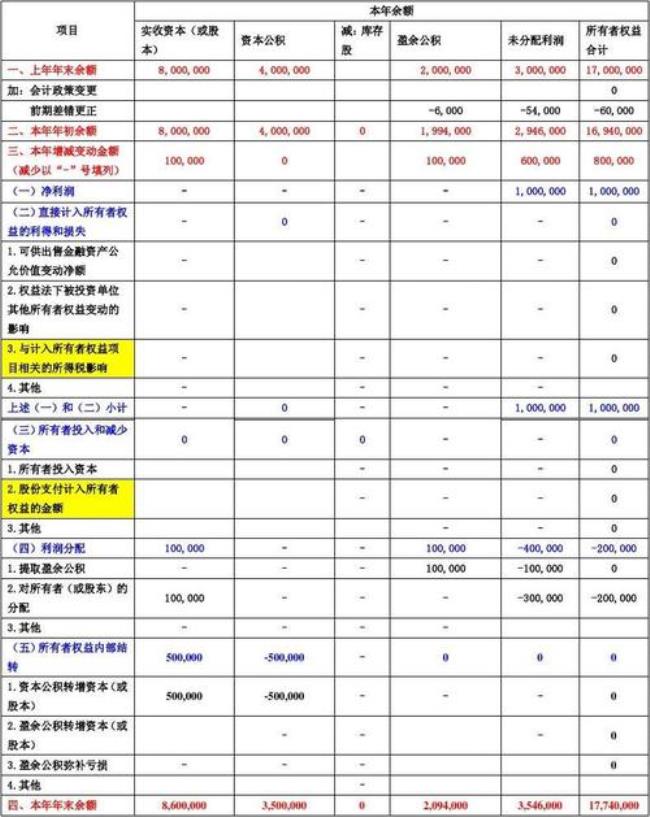

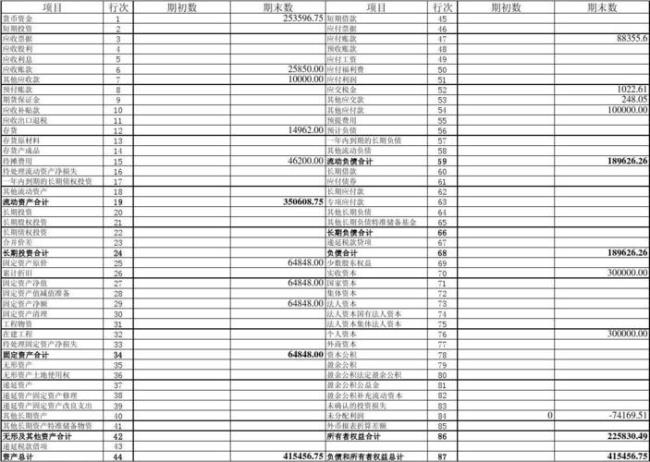

权益类科目,主要包括实收资本(股本)、资本公积、盈余公积、本年利润和利润分配、库存股和一般风险准备等科目。权益类账户是用来反映企业所有者权益的增减变动及其结存情况的账户。权益类目属于“负债类”,借方登记减少,贷方登记增加,期末余额在贷方。

原创 | 2022-10-10 14:06:03 |浏览:1.6万

权益性投资一般是指为获取另一企业的权益或净资产所有权所作的投资,包括普通股,优先股,认股权与认股证等。这种投资的目的是为了获得另一个企业的控制权,或实施对另一个企业的重大影响等。

权益类科目,主要包括实收资本(股本)、资本公积、盈余公积、本年利润和利润分配、库存股和一般风险准备等科目。权益类账户是用来反映企业所有者权益的增减变动及其结存情况的账户。权益类目属于“负债类”,借方登记减少,贷方登记增加,期末余额在贷方。