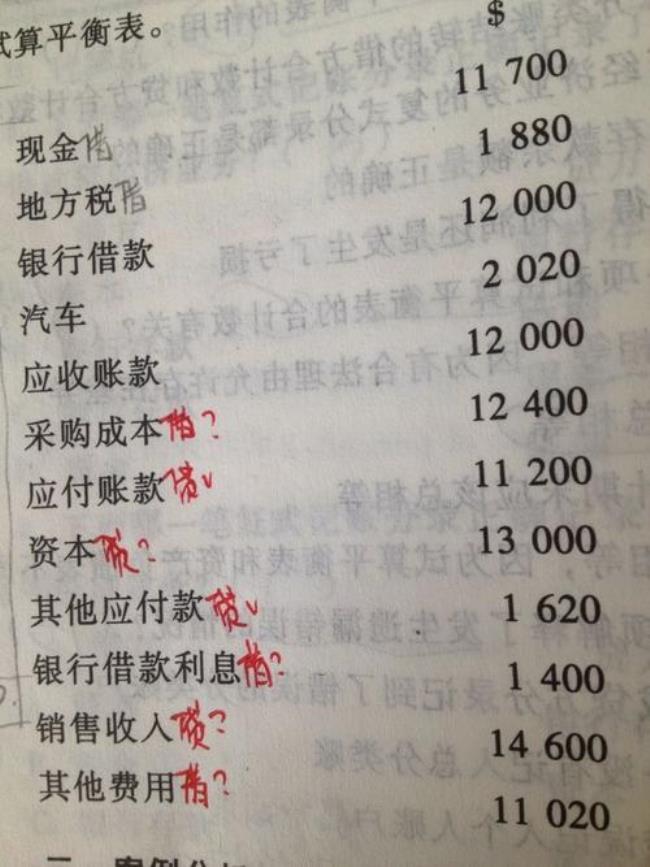

企业股利发放属于应付股利的借方,因为股利发放需要两个环节,分为宣告发放和实际发放,宣告发放时,一方面计入利润分配的借方,同时计入应付股利的贷方,实际发放现金股利时,一方面,记入应付股利的借方,另一方面,记入银行存款的贷方。

股利发放属于借方还是贷方

原创 | 2022-10-10 13:56:53 |浏览:1.6万

猜你想问

-

股利政策的概念是什么 股利政策是指公司股东大会或董事会对一切与股利有关的事项,所采取的较具原则性的做法,是关于公司是否发放股利、发放多少股利以及何时发放股利等方面的方针和策略,所...

股利政策的概念是什么 股利政策是指公司股东大会或董事会对一切与股利有关的事项,所采取的较具原则性的做法,是关于公司是否发放股利、发放多少股利以及何时发放股利等方面的方针和策略,所... -

股利政策的类型以及优缺点 股利政策的四种类型及优缺点⼀、剩余股利分配政策的优点:留存收益优先保证再投资的需要,有助于降低再投资的资⾦成本,保持最佳的资本结构,实现企业价值的长期最⼤化。...

股利政策的类型以及优缺点 股利政策的四种类型及优缺点⼀、剩余股利分配政策的优点:留存收益优先保证再投资的需要,有助于降低再投资的资⾦成本,保持最佳的资本结构,实现企业价值的长期最⼤化。... -

剩余股利政策的含义和优缺点 剩余股利政策的含义是指企业在有良好的投资机会时,根据目标资本结构测算出必须的权益资本与既有权益资本的差额,首先将税后利润满足权益资本需要,而后将剩余部分作为...

剩余股利政策的含义和优缺点 剩余股利政策的含义是指企业在有良好的投资机会时,根据目标资本结构测算出必须的权益资本与既有权益资本的差额,首先将税后利润满足权益资本需要,而后将剩余部分作为... -

目标股利支付率怎么确定 1、按照剩余股利政策计算该公司的股利发放额=1500-2000*60%=300股利支付率=300/1500=20%每股股利=300/500=0.6元22000*60%-1500*(1-60%)=600万元每股市价=市盈率10*...

目标股利支付率怎么确定 1、按照剩余股利政策计算该公司的股利发放额=1500-2000*60%=300股利支付率=300/1500=20%每股股利=300/500=0.6元22000*60%-1500*(1-60%)=600万元每股市价=市盈率10*... -

剩余股利政策的根本目的是 根本目的是降低企业筹资成本。剩余股利政策是企业在有良好的投资机会时,根据目标资本结构测算出必须的权益资本与既有权益资本的差额,首先将税后利润满足权益资本需...

剩余股利政策的根本目的是 根本目的是降低企业筹资成本。剩余股利政策是企业在有良好的投资机会时,根据目标资本结构测算出必须的权益资本与既有权益资本的差额,首先将税后利润满足权益资本需...