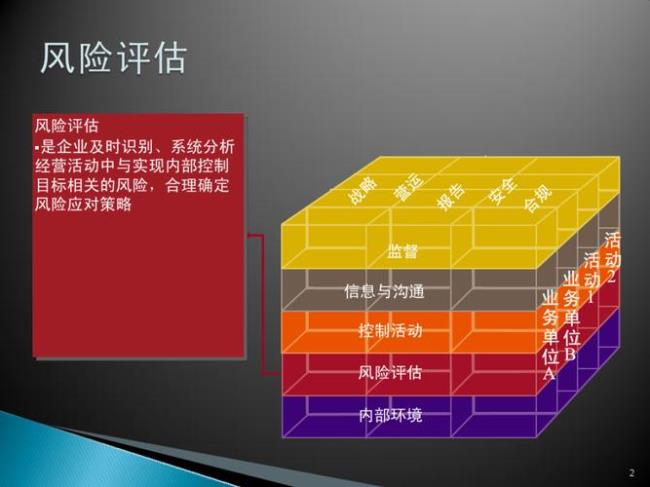

借鉴COSO(Committee of Sponsoring Organizationsof the Treadway Commission,全美反欺诈财务报告委员会下属的发起人委员会,该委员会于1992年颁布了《內部控制—整体框架》,提出了五要素的观点。COSO内部控制框架是美国证券交易委员会唯一推荐使用的内部控制框架,同时《萨班斯法案》第404 条款的「最终细则」也明确表明 COSO内部控制框架可以作为评估企业内部控制的标准。)报告框架,我国《企业内部控制基本规范》将内部控制的要素归纳为内部环境、风险评估、控制活动、信息与沟通、内部监督5大方面。

内部控制五要素提出时间

原创 | 2022-10-10 12:36:20 |浏览:1.6万

猜你想问

-

堡垒都是从内部攻破的哲学原理 堡垒都是可以攻破的,外面攻破相对困难;从内部发起破坏,避开外部严密的防御,会相对容易许多。堡垒是一个对外坚定的形象,我们可以避开事情的难处,争取从易处入手,事情会变...

堡垒都是从内部攻破的哲学原理 堡垒都是可以攻破的,外面攻破相对困难;从内部发起破坏,避开外部严密的防御,会相对容易许多。堡垒是一个对外坚定的形象,我们可以避开事情的难处,争取从易处入手,事情会变... -

地震和火山的内部运动资料 展开全部地球是宇宙中的一个自然的星球。地震、火山地震是地球上的自然现象,那么经常发生这样的破坏现象又是为了什么呢传统的地震理论认为:绝大多数的地震是由于地...

地震和火山的内部运动资料 展开全部地球是宇宙中的一个自然的星球。地震、火山地震是地球上的自然现象,那么经常发生这样的破坏现象又是为了什么呢传统的地震理论认为:绝大多数的地震是由于地... -

企事业内部安全管理条例 《企业事业单位内部治安保卫条例》是为规范企业、事业单位(以下简称单位)内部治安保卫工作,保护公民人身、财产安全和公共财产安全,维护单位的工作、生产、经营、教学...

企事业内部安全管理条例 《企业事业单位内部治安保卫条例》是为规范企业、事业单位(以下简称单位)内部治安保卫工作,保护公民人身、财产安全和公共财产安全,维护单位的工作、生产、经营、教学... -

内部控制知识点 (1)全面性。即内部控制是对企业组织一切业务活动的全面控制,而不是局部控制。(2)经常性。即内部控制不是阶段性和突击性工作,它涉及各种业务的日常作业与各种管理职...

内部控制知识点 (1)全面性。即内部控制是对企业组织一切业务活动的全面控制,而不是局部控制。(2)经常性。即内部控制不是阶段性和突击性工作,它涉及各种业务的日常作业与各种管理职... -

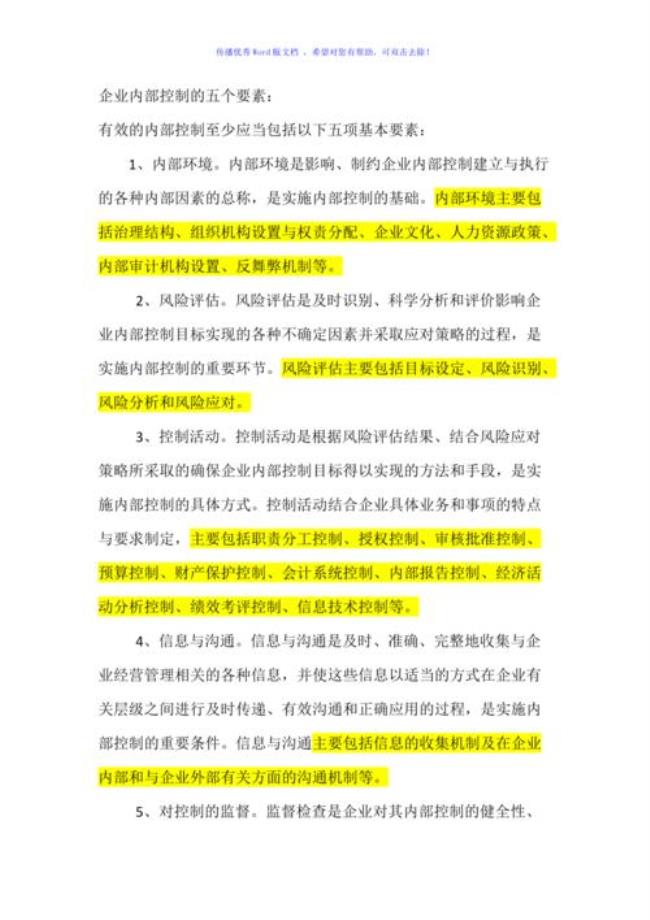

内部控制的基本要素 1、内部环境。内部环境,是影响、制约企业内部控制制度建立与执行的各种内部因素的总称,是实施内部控制的基础。内部环境主要包括治理结构、组织机构设置与权责分配...

内部控制的基本要素 1、内部环境。内部环境,是影响、制约企业内部控制制度建立与执行的各种内部因素的总称,是实施内部控制的基础。内部环境主要包括治理结构、组织机构设置与权责分配...