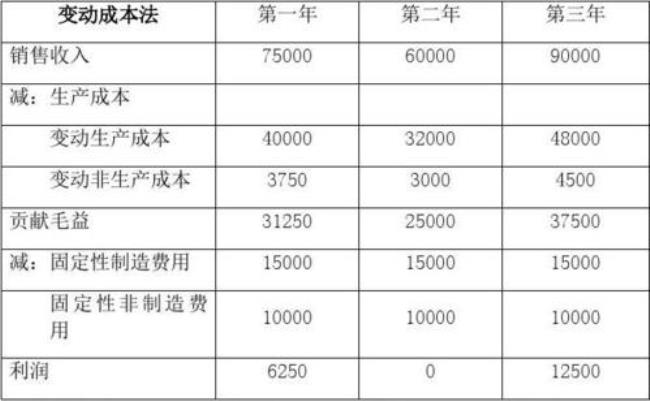

只能说在变动成本法下,产品的变动成本不受产量影响。在一定期间内它们的发生总额随着业务量的增减而成正比例变动,但单位产品的耗费则保持不变。

变动成本是指在特定的业务量范围内,其总额会随业务量的变动而成正比例变动的成本。可以区分为两大类:技术性变动成本和酌量性变成本。

技术性变动成本是指与产量有明确的技术或实物关系的变动成本。这种成本只要生产就必然会发生,若不生产,其技术变动成本便为零。

酌量性变动成本是指通过管理当局的决策行动可以改变的变动成本。这类成本的特点是其单位变动成本的发生额可由企业最高管理层决定。

变动成本包括直接材料、直接人工、按销售量支付的推销员佣金、装运费、包装费,以及按产量计提的固定设备折旧。