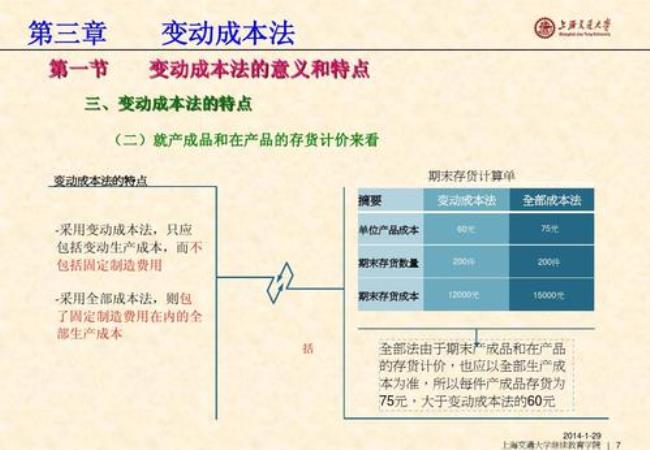

传统成本法指企业支持成本分摊的方法,所谓支持成本指支持产品或服务完成的除直接材料、直接人工之外的成本费用。根据不同的成本计算对象归集生产过程中所发生的费用。一般分为三部分,即直接材料、直接人工和制造费用再根据直接费用直接计入,间接费用分配计入的原则,对所发生的制造费用按一定的标准分配计入到相应的成本对象中去。

变动成本法也称直接成本法、边际成本法。在此方法下,产品成本只包括直接材料、直接人工和变动制造费用,即变动生产成本,变动生产成本随生产量的变化呈正比例变化。

原创 | 2022-10-10 11:31:04 |浏览:1.6万

传统成本法指企业支持成本分摊的方法,所谓支持成本指支持产品或服务完成的除直接材料、直接人工之外的成本费用。根据不同的成本计算对象归集生产过程中所发生的费用。一般分为三部分,即直接材料、直接人工和制造费用再根据直接费用直接计入,间接费用分配计入的原则,对所发生的制造费用按一定的标准分配计入到相应的成本对象中去。

变动成本法也称直接成本法、边际成本法。在此方法下,产品成本只包括直接材料、直接人工和变动制造费用,即变动生产成本,变动生产成本随生产量的变化呈正比例变化。