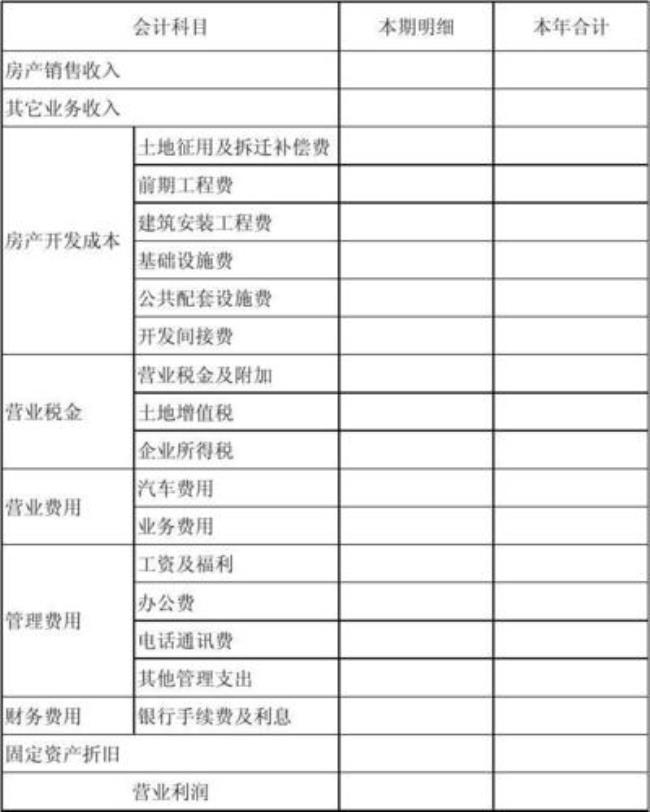

资产类科目,房地产企业的资产类科目通常有库存现金、银行存款、其他货币资金、交易性金融资产、应收票据、应收账款、预付账款、应收股利、应收利息。其他应收款、坏账准备、材料采购、包装物。低值易耗品、库存商品。商品进销差价,委托加工物资,存货跌价准备,持有至到期投资,持有至到期投资减值准备,可共出售金融资产,长期股权投资减值准备,固定资产,累计折旧,固定资产减值准备,在建工程,在建工程减值准备,固定资产清理,无形资产,无形资产减值准备,长期待摊费用,待处理财产损益等科目。

负债类科目,房地产企业的负债类科目有:短期借款,应付账款,预售账款,应付职工薪酬,应交税费,应付利息,应付股利,其他应付款,长期借款,预计负债,应付债卷,长期应付款,专项应付款,递延所得税负债等科目。

所有者权益类科目,房地产企业所有者权益类科目有:实收资本(或者股本)、资本公积、盈余公积、本年利润、利润分配等科目。

成本类科目,房地产企业成本类科目有:生产成本、制造费用、劳务成本、研发支出等支出。

损益类科目,房地产企业损益类科目有:主营业务收入、主营业务成本、其他业务收入、其他业务成本、公允价值损益、投资收益、营业外收入、营业外支出、销售费用、财务费用、管理费用等科目。