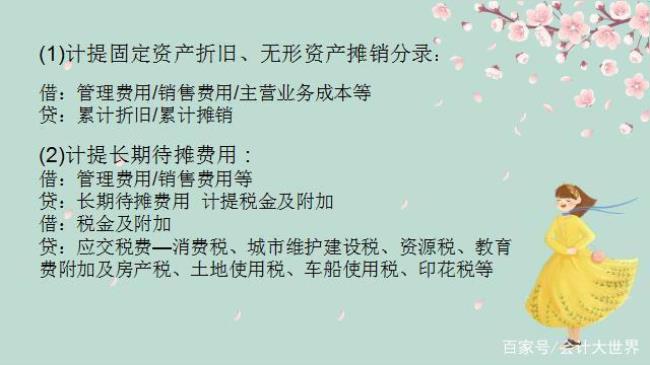

累计折旧和累计摊销有六大不同

1、二者核算的对象不同

累计折旧科目用于核算行政单位固定资产、公共基础设施计提的累计折旧。

累计摊销科目则用于核算行政单位无形资产计提的累计摊销。

2、设置的明细科目不同

累计折旧科目要求应当按照固定资产、公共基础设施的类别、项目等进行明细核算。占有公共基础设施的行政单位,应当在本科目下设置固定资产累计折旧和公共基础设施累计折旧两个一级明细科目,分别核算对固定资产和公共基础设施计提的折旧。

累计摊销科目则要求应当按照无形资产的类别、项目等进行明细核算。

3、二者计提范围的不同

累计折旧科目明确要求行政单位对下列固定资产不计提折旧:文物及陈列品图书、档案动植物以名义金额入账的固定资产境外行政单位持有的能够与房屋及构筑物区分、拥有所有权的土地。

累计摊销科目则要求行政单位应当对无形资产进行摊销,以名义金额计量的无形资产除外。

4、二者折旧摊销年限的计算方法不同

累计折旧科目要求行政单位应当根据固定资产、公共基础设施的性质和实际使用情况,合理确定其折旧年限。省级以上财政部门、主管部门对行政单位固定资产、公共基础设施折旧年限作出规定的,从其规定

5、二者计提的方法不同

累计折旧科目要求行政单位一般应当采用年限平均法或工作量法计提固定资产、公共基础设施折旧。

累计摊销科目则要求行政单位应当采用年限平均法计提无形资产摊销。

6、计提的起止时间不同

累计折旧科目要求行政单位一般应当按月计提固定资产、公共基础设施折旧。当月增加的固定资产、公共基础设施,当月不计提折旧,从下月起计提折旧当月减少的固定资产、公共基础设施,当月计提折旧,从下月起不计提折旧。

累计摊销科目则要求行政单位应当自无形资产取得当月起,按月计提摊销无形资产减少的当月,不再计提摊销。