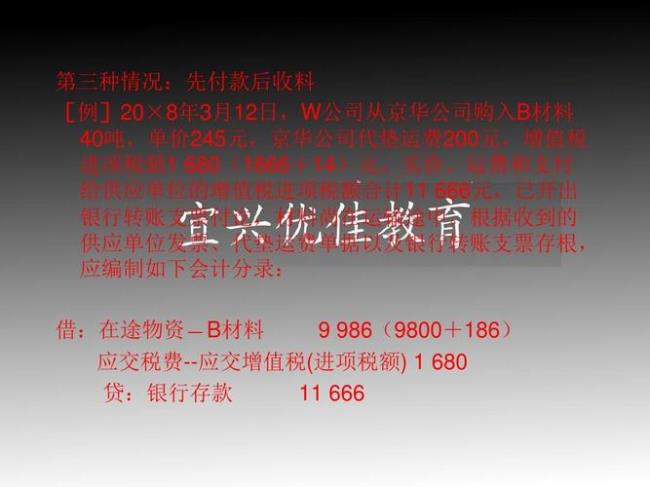

购买原材料的运费怎样会计分录?根据《企业会计准则第1号-存货》第六条规定:存货的采购成本,包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。所以,运费计入原材料成本:1、如果原材料验收入库,结转其实际的采购成本借:原材料贷:在途材料2、小规模纳税人,原材料已付款,但未验收入库借:在途材料(价税+运费)贷:银行存款购买原材料支付的进项税额要计入成本的吗?购买原材料支付的进项税额不计入成本。因为增值税属于价外税,购进时所支付的增值税税款是不计入材料采购成本,而做为进项税金可抵扣销项税金的。但对于小规模纳税人来讲,则要将增值税进项计入成本,因为它不能抵扣。进项税额是指纳税人购进货物或应税劳务所支付或者承担的增值税税额。所说购进货物或应税劳务包括外购(含进口)货物或应税劳务、以物易物换入货物、抵偿债务收入货物、接受投资转入的货物、接受捐赠转入的货物以及在购销货物过程当中支付的运费。

采购材料运费计入什么会计科目

原创 | 2022-10-10 10:20:13 |浏览:1.6万

猜你想问

-

采购管理的基本特征有哪些 这个题目太大了,只能谈一下和其他企业的区别特点: 1、采购总金额小,议价能力差。 2、种类繁多,采购工作量大。 3、一般使用端不容易清晰的描述需求,采购反复性大。...

采购管理的基本特征有哪些 这个题目太大了,只能谈一下和其他企业的区别特点: 1、采购总金额小,议价能力差。 2、种类繁多,采购工作量大。 3、一般使用端不容易清晰的描述需求,采购反复性大。... -

采购部经理的主要岗位职责 一、层级关系 1、直接上级:副总经理、总经理2、督导下级:采购组主管、仓库组主管二、任职要求1、具有酒店管理高中以上学历,从事酒店物资管理五年以上经验,具有丰富...

采购部经理的主要岗位职责 一、层级关系 1、直接上级:副总经理、总经理2、督导下级:采购组主管、仓库组主管二、任职要求1、具有酒店管理高中以上学历,从事酒店物资管理五年以上经验,具有丰富... -

采购单价横向对比什么意思 横向对比就是在同等级别的企业中进行单价对比,这样可以了解到本企业采购单价水平,也可以了解到该物品单价的市场水平,这种横向对比的方法也叫对标,对于集团公司的下属...

采购单价横向对比什么意思 横向对比就是在同等级别的企业中进行单价对比,这样可以了解到本企业采购单价水平,也可以了解到该物品单价的市场水平,这种横向对比的方法也叫对标,对于集团公司的下属... -

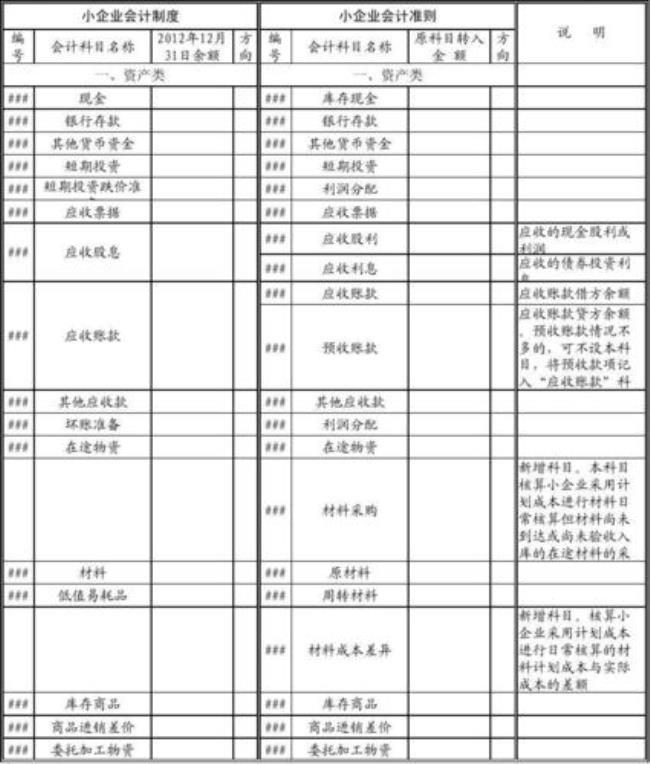

材料采购的借方和贷方表示啥 “材料采购”科目是存货采用计划成本法核算设置的会计科目之一,该科目借方登记购入材料的实际成本以及结转入库材料的节约成本差异,贷方登记的验收入库材料的计划成...

材料采购的借方和贷方表示啥 “材料采购”科目是存货采用计划成本法核算设置的会计科目之一,该科目借方登记购入材料的实际成本以及结转入库材料的节约成本差异,贷方登记的验收入库材料的计划成... -

材料采购和在途物资有什么区别 材料采购和在途物资的区别:材料采购和在途物资的成本核算方法不同,材料采购采用计划成本法,在途物资采用实际成本法。材料采购是企业在计划成本法下核算在途材料的采...

材料采购和在途物资有什么区别 材料采购和在途物资的区别:材料采购和在途物资的成本核算方法不同,材料采购采用计划成本法,在途物资采用实际成本法。材料采购是企业在计划成本法下核算在途材料的采...