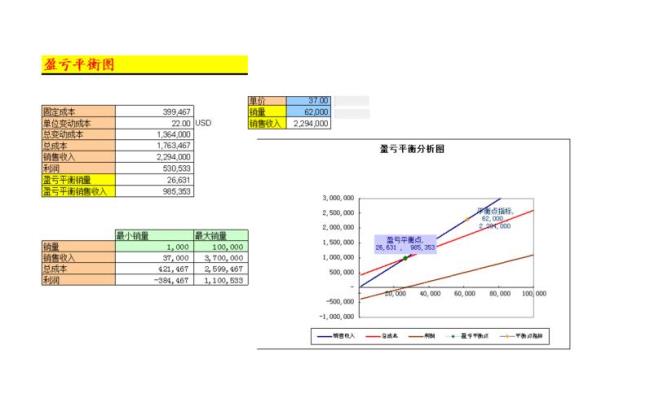

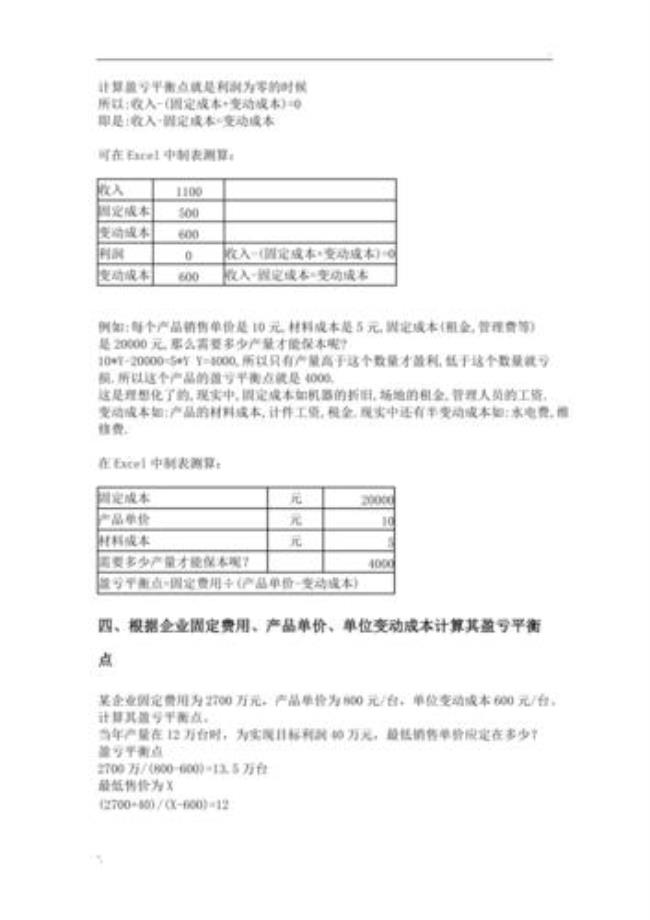

错误,观点不明1、保本点 是指能使企业达到保本状态时的业务量的总称。

单一品种的保本点有两种表现形式:保本点销售量和保本点销售额。 保本量=固定成本/单位贡献边际 保本额=固定成本/贡献边际率 2、保利点 是指在单价和成本水平确定的情况下,为确保预先确定的目标利润能够实现而达到的销售量和销售额的总称。具体包括实现目标利润销售量和实现目标利润销售额。 保利量=(固定成本+目标利润)/单位贡献边际 保利额=(固定成本+目标利润)/贡献边际率 3、多品种条件下本量利分析的加权平均法 是指在掌握每种产品本身的贡献边际率的基础上,按各种产品销售额的比重进行加权平均,据以计算综合贡献边际率,进而计算多品种保本额和保利额的一种方法。4、例题讲解 例题1:某企业产某产品,单价20元,单位变动成本10元,固定成本20000元。1:计算保本点(分别用实物量和金额表示) 2:将保本点下降20%,有何措施 3:若该企业目前利润为10000元,要提高到20000元,有那些措施 解析: 1、保本点销售量=固定成本/单位边际贡献=20000/(20-10)=2000 2 A提高单价P:1600*(P-10)=20000,得出P=22.5 B降低单位变动成本A:1600*(20-A)=20000,得出A=7.5 C降低固定成本B:B=1600*(20-10)=16000 3、目标利润为10000,则此时单价20,单位变动成本10,固定成本20000,销售量3000,欲提高目标利润为20000A、其他不变,单价P变动: 则(P-10)*3000-20000=20000,P=70/3B、其他不变,单位变动成本B变动: 则(20-B)*3000-20000=20000,B=20/3C、其他不变,固定成本A变动: 则(20-10)*3000-A=20000,A=10000D、其他不变,销量R变动: 则(20-10)*R-20000=20000,R=4000例题2:某企业经营甲乙两种产品,单价分别为20,10预计销量分别为20000,10000单位变动成本为10,4固定成本总额为52000,计算保本点分析:固定成本的分配(按销售额)加权边际贡献率 甲产品边际贡献率为(20-10)/20=50%,预计销售额为20000*20=400000 乙产品边际贡献率为(10-4/10=60%,预计销售额为10000*10=100000 企业预计总销售额为500000,其中甲占80%,乙占20% 加权平均边际贡献率=50%*80%+60%*20%=52% 保本点销售额=52000/52%=100000 保本时甲销售额=100000*80%=80000乙产品销售额=100000*20%=20000

量本利分析法——保本点

原创 | 2022-10-10 08:02:23 |浏览:1.6万

猜你想问

-

量本利分析法盈亏平衡计算公式 本量利分析的基本公式是什么的回答如下:1、公式:L=pX-(a+bX)=(p-b)X-a (其中p表示销售单价, X表示销售量, a表示固定成本总额 ,b表示单位变动成本, L表示利润)2、相关...

量本利分析法盈亏平衡计算公式 本量利分析的基本公式是什么的回答如下:1、公式:L=pX-(a+bX)=(p-b)X-a (其中p表示销售单价, X表示销售量, a表示固定成本总额 ,b表示单位变动成本, L表示利润)2、相关... -

初中生跑跳多少米合适 1、成年人立定跳远标准(参照大学生体测标准):男:2.66米满分,2.14米合格。女:2.07米满分,1.58米合格。2、助跑跳远分各种情况:(1)会技术的能跳到5米50到6米50(2)不会技术的一百...

初中生跑跳多少米合适 1、成年人立定跳远标准(参照大学生体测标准):男:2.66米满分,2.14米合格。女:2.07米满分,1.58米合格。2、助跑跳远分各种情况:(1)会技术的能跳到5米50到6米50(2)不会技术的一百... -

临沂公立高中学校有哪些 临沂市公立高中学校有,临沂市兰山区第一中学,临沂市兰山区第二中学,临沂市南坊第四中学,临沂市兰山区第三十九中学,临沂市南坊第一中学北校区,临沂市河东区临沂第一中学...

临沂公立高中学校有哪些 临沂市公立高中学校有,临沂市兰山区第一中学,临沂市兰山区第二中学,临沂市南坊第四中学,临沂市兰山区第三十九中学,临沂市南坊第一中学北校区,临沂市河东区临沂第一中学... -

中考立定跳远满分多少米 中考立定跳远满分男生是2.5米,女生是2.02米。男生标准:及格(60分):185厘米良好(80分):225厘米优秀(90分):240厘米满分(100分):250厘米女生标准:及格(60分):146厘米良好(80分):176厘米优...

中考立定跳远满分多少米 中考立定跳远满分男生是2.5米,女生是2.02米。男生标准:及格(60分):185厘米良好(80分):225厘米优秀(90分):240厘米满分(100分):250厘米女生标准:及格(60分):146厘米良好(80分):176厘米优... -

临沂市最好的高中是哪个 1、从2021年临沂市各区县龙头高中学校的录取分数线来分析:临沂一中597分,沂水一中478分,平邑一中459分,郯城一中575分,莒南二中493分,兰陵一中574分,临沭一中581分。在这...

临沂市最好的高中是哪个 1、从2021年临沂市各区县龙头高中学校的录取分数线来分析:临沂一中597分,沂水一中478分,平邑一中459分,郯城一中575分,莒南二中493分,兰陵一中574分,临沭一中581分。在这...