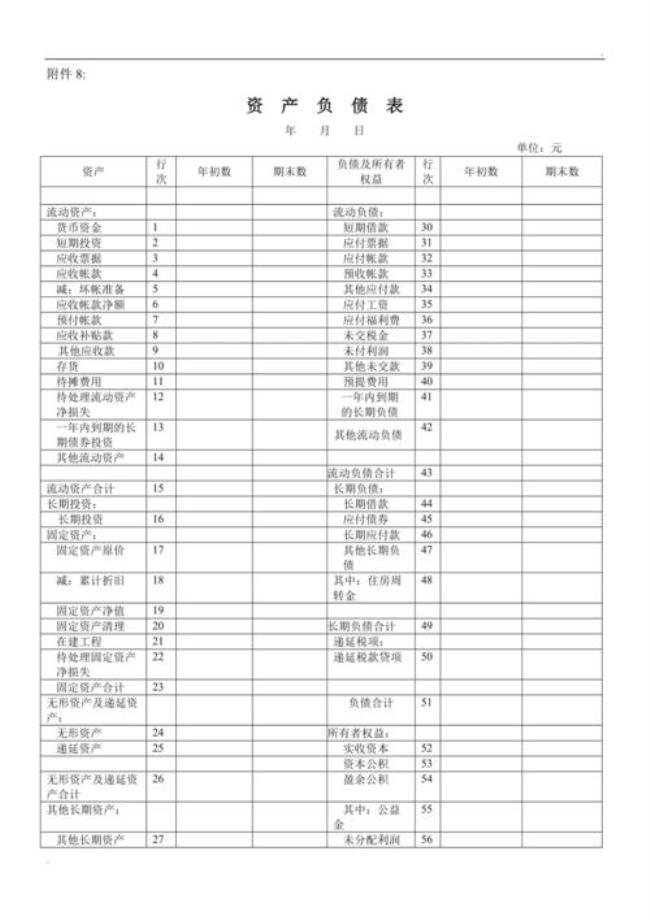

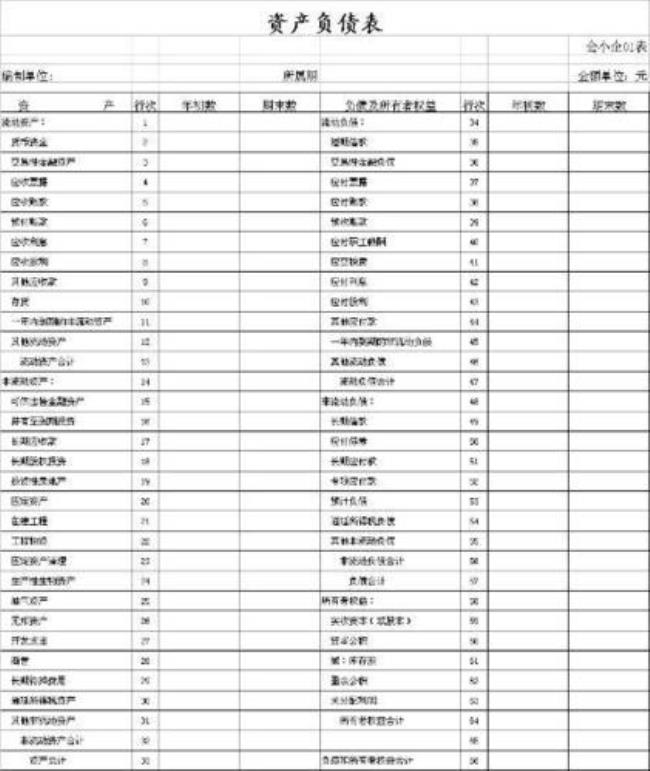

资产负债表日(date of balance sheet)指的是结账日期,即结账和编制资产负债表的日期。通常指年度资产负债表日,在我国会计年度中,资产负债表日一般是指每年12月31日。

资产负债表日包括会计年度末和会计中期(中期是指短于一个完整的会计年度的报告期间)期末。年度资产负债表日,是指每年的12月31日。

中期资产负债表日,是指各会计中期期末。例如,提供半年度财务报告时,资产负债表日是该年度的6月30日。这里的财务报告是指对外提供的财务报告,不包括为企业内部管理部门提供的内部报表。

扩展资料

资产负债表日后调整事项的特点:

1、在资产负债表日已经存在,资产负债表日后得以证实的事项

2、对按资产负债表日存在状况编制的财务报表产生重大影响的事项。

资产负债表日后事项,是指资产负债表日至财务报告批准报出日之间发生的有利或不利事项。它包括资产负债表日后调整事项和资产负债表日后非调整事项。

财务报告批准报出日,是指董事会或类似机构批准财务报告报出的日期。

调整事项是指有关情况在资产负债表日已经存在,且在资产负债表日后获得了新的或进一步的证据,以表明依据资产负债表日存在的状况编制的财务报告已不再可靠,应依据新的证据对资产负债表日所反映的收入、费用、利润、资产、负债、所有者权益进行调整的事项。

比如,资产负债表日后证实资产发生了减损、销售退回已出现、应收账款证实不可收回等。这些事项的发生,都会对会计报表中的损益项目、利润分配以及相应的其他项目造成影响。

参考资料