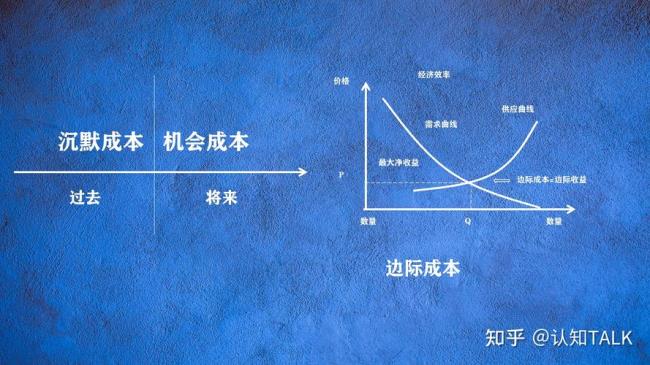

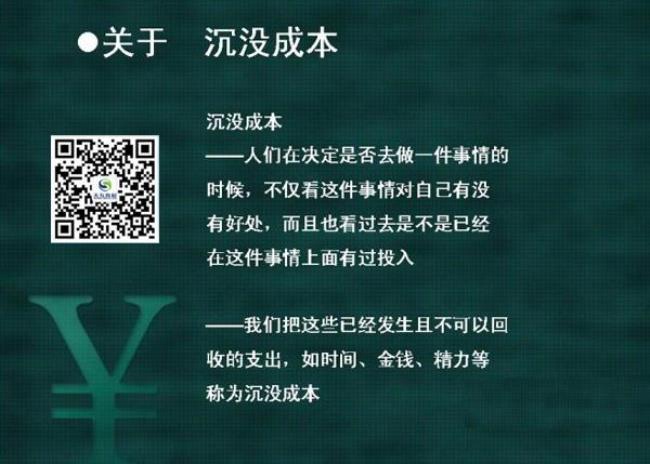

沉没成本是财务分析中用到的一个概念。

比如A公司投资某项目,2006年曾聘请财务咨询机构进行决策分析,支付咨询费10万元,认为该项目没有投资价值,所以该项目搁置。2008年经济状况发生了变化,需要对投资该项目重新评估,预计未来现金流量的时候,2006年支付的10万元咨询是无关成本,因为不管是不是投资该项目,这10万元的之处已经发生了,不影响以后的现金流量,所以这10万元咨询费就是沉没成本在分析该项目经营现金流量的时候,在未来3年,不管销售量大小,每年都需要发生设备费用20万元,这20万元就属于固定成本。

沉没成本与固定成本的区别

原创 | 2022-10-10 07:16:23 |浏览:1.6万

猜你想问

-

付现成本与沉没成本的区别在于 付现成本那些由于未来某项决策所引起的需要在将来动用现金支付的成本。当企业资金紧张,又无应收账款可以收回,而向市场上筹措资金又比较困难或借款利率较高时,在此情...

付现成本与沉没成本的区别在于 付现成本那些由于未来某项决策所引起的需要在将来动用现金支付的成本。当企业资金紧张,又无应收账款可以收回,而向市场上筹措资金又比较困难或借款利率较高时,在此情... -

沉没成本有哪些 沉没成本是已发生或承诺、无法回收的成本支出,例如因失误造成的不可收回的投资。沉没成本属于历史成本的一种,也是投资决策中的非相关成本。沉没成本根据成本的可追...

沉没成本有哪些 沉没成本是已发生或承诺、无法回收的成本支出,例如因失误造成的不可收回的投资。沉没成本属于历史成本的一种,也是投资决策中的非相关成本。沉没成本根据成本的可追... -

产品材料成本属于沉没成本吗 不是。产品材料成本不属于沉没成本因为沉没成本是指由于过去的决策已经发生了的,而不能由现在或将来的任何决策改变的成本。但是材料成本是随着项目的进度不断增加...

产品材料成本属于沉没成本吗 不是。产品材料成本不属于沉没成本因为沉没成本是指由于过去的决策已经发生了的,而不能由现在或将来的任何决策改变的成本。但是材料成本是随着项目的进度不断增加... -

不考虑沉没成本什么意思 不考虑沉没成本意思是指并不会考虑这些事情,沉默的成本的意思,表明对这件事自己的看法和态度是明确的,自己对这个事情也是非常坚决地,对于这件事情可行性,自己可能已经...

不考虑沉没成本什么意思 不考虑沉没成本意思是指并不会考虑这些事情,沉默的成本的意思,表明对这件事自己的看法和态度是明确的,自己对这个事情也是非常坚决地,对于这件事情可行性,自己可能已经... -

沉没成本还是沉默成本 沉没成本还是沉默成本是沉没成本,因为沉没成本是相对于现实成本而言的,沉没成本是指不可改变的成本支出,例如企业之前投资的固定资产等等,沉没成本对现在的决策不具有...

沉没成本还是沉默成本 沉没成本还是沉默成本是沉没成本,因为沉没成本是相对于现实成本而言的,沉没成本是指不可改变的成本支出,例如企业之前投资的固定资产等等,沉没成本对现在的决策不具有...