不一样。

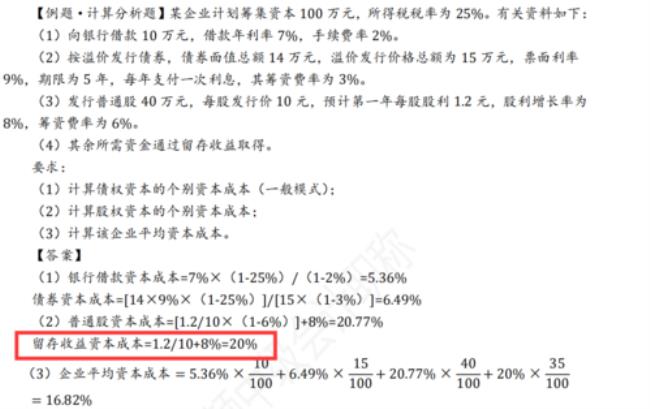

(1)留存收益的成本与普通股成本的区别:

①普通股股利通常不固定,并且普通股股利是以税后利润支付。

②公司的留存收益由公司的税后净利形成,它属于普通股股东的权益。公司留存收益作为一种资本来源,表面上看,不存在筹资成本,但实际上存在着一种机会成本。

③留存收益成本的确定方法与普通股成本的确定方法基本相同。但由于使用留存收益资本不需要支付发行费用,因而不需要考虑筹资费用。

(2)在信息不对称理论中,将内部筹资排在首选位置的原因

公司经理人员对公司的未来收益和投资风险有内部信息,而投资者没有这些内部信息,他们只能通过经理人员传递出来的信息评价公司价值,而公司选择的资本结构正是把内部信息传递给市场的一个信号。当公司发展前景比较好时,一般都选择负债方式筹集资本反之,当公司前景暗淡或投资项目的风险较大时,则选择发行普通股筹集资本。

因此,不对称信息总是鼓励公司管理人员少用股票筹资,多用负债筹资。但利用负债又容易引起公司财务拮据成本