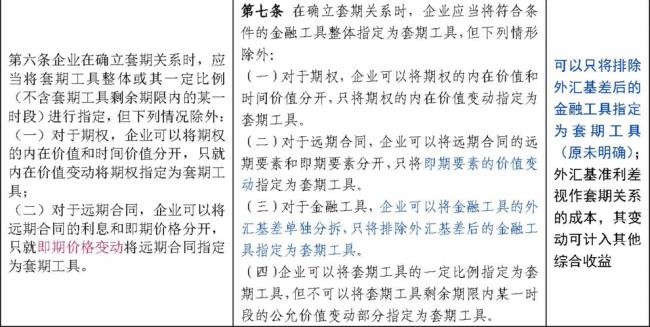

CAS:ChinaAccountingStandard中国会计准则IAS:InternationalAccountingStandard国际会计准则IFRS:IntermationalFinancialReportingStandard:国际财务报告准则。这个要看具体在什么一种语境里。我国企业会计准则体系包括基本准则与具体准则和应用指南。基本准则为主导,对企业财务会计的一般要求和主要方面做出原则性的规定,为制定具体准则和会计制度提供依据。基本准则提纲包括总则会计信息质量要求财务会计报表要素会计计量财务会计报告等十一章内容。具体准则是在基本准则的指导下,处理会计具体业务标准的规范。其具体内容可分为一般业务准则、特殊行业和特殊业务准则、财务报告准则三大类,一般业务准则是规范普遍适用的一般经济业务的确认、计量要求,如存货、固定资产、无形资产、职工薪酬、所得税等。特殊行业和特殊业务准则是对特殊行业的特定业务的会计问题做出的处理规范如生物资产、金融资产转移、套期保值、原保险合同、合并会计报表等。财务会计报告准则主要规范各类企业通用的报告类准则如财务报表列报、现金流量表、合并财务报表、中期财务报告、分部报告等。应用指南从不同角度对企业具体准则进行强化,解决实务操作,包括具体准则解释部分、会计科目和财务报表部分。

会计上企业会计准则cas是什么意

原创 | 2022-10-10 06:49:08 |浏览:1.6万

猜你想问

-

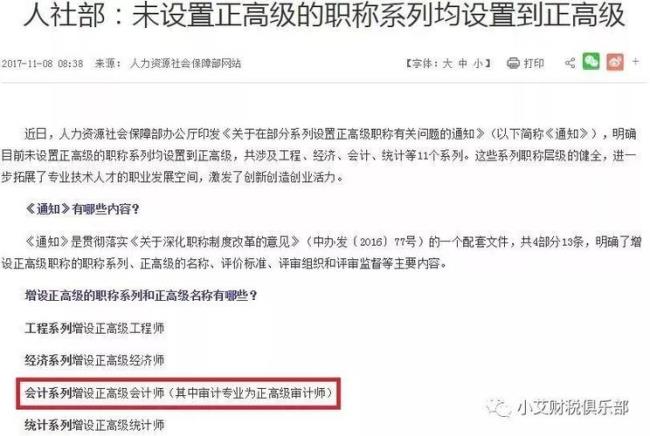

会计人员能不能申报高级经济师 职称申请与评聘,一般情况下都是按中级是哪个系列的,高级还可以继续申报哪个系列,即你中级是经济系列的,高级当然可以申报高级经济师,只是考评科目略有区别(指经济和会计...

会计人员能不能申报高级经济师 职称申请与评聘,一般情况下都是按中级是哪个系列的,高级还可以继续申报哪个系列,即你中级是经济系列的,高级当然可以申报高级经济师,只是考评科目略有区别(指经济和会计... -

教师资格证有会计科目吗 从事教育行业的人员需要考取教师资格证,在考试中没有会计科目。俗话说:隔行如隔山。从事财会行业的人员需要考取会计资格证,分初级、中级、高级以及注册会计师等等。...

教师资格证有会计科目吗 从事教育行业的人员需要考取教师资格证,在考试中没有会计科目。俗话说:隔行如隔山。从事财会行业的人员需要考取会计资格证,分初级、中级、高级以及注册会计师等等。... -

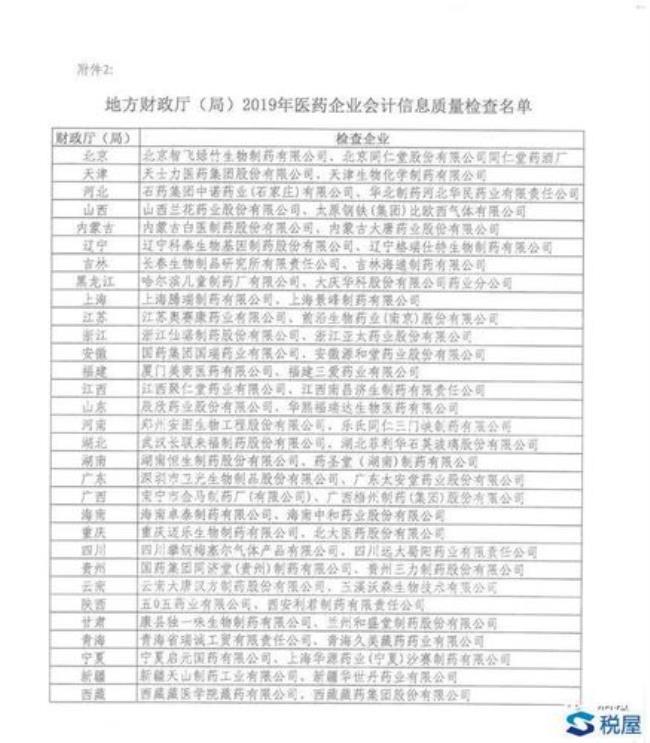

会计信息质量检查主要是 (一)可靠性可靠性要求企业应当以实际发生的交易或者事项为依据进行确认、计量和报告,如实反映符合确认和计量要求的会计要素及其他相关信息,保证会计信息真实可靠、内...

会计信息质量检查主要是 (一)可靠性可靠性要求企业应当以实际发生的交易或者事项为依据进行确认、计量和报告,如实反映符合确认和计量要求的会计要素及其他相关信息,保证会计信息真实可靠、内... -

会计信息的相关规定 相关性要求企业提供的会计信息应当与财务会计报告使用者的经济决策需要相关,有助于财务会计报告使用书对企业过去和现在的情况作出评价,对未来的情况作出预测。会计...

会计信息的相关规定 相关性要求企业提供的会计信息应当与财务会计报告使用者的经济决策需要相关,有助于财务会计报告使用书对企业过去和现在的情况作出评价,对未来的情况作出预测。会计... -

会计核算的质量保证 会计核算的质量要求如下所示:会计信息是会计核算的成果,它通过编制财务会计报告提供给信息使用者.《企业会计准则—基本准则》第二章规定了会计信息质量要求,共八条,...

会计核算的质量保证 会计核算的质量要求如下所示:会计信息是会计核算的成果,它通过编制财务会计报告提供给信息使用者.《企业会计准则—基本准则》第二章规定了会计信息质量要求,共八条,...