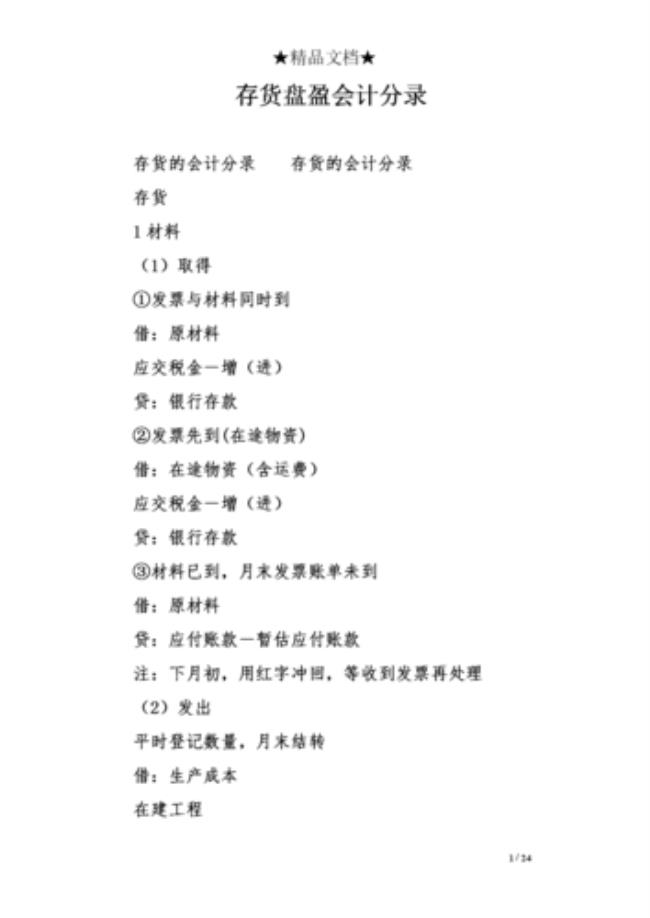

存货会计有的公司也叫材料会计或成本会计,具有核算和管控职能,大公司和小公司的分工也不同,具体如下:

核算职能:

1、每月要根据仓库核对相符的材料入库单汇总记账

借:原材料

贷:应付账款或银行存款

2、根据仓库和车间的发料单汇兑做

借:生产成本或制造费用

贷:原材料或辅料

3、根据成品入库单汇总做

借:库存商品

贷:生产成本

4、根据销货单和成品出库单核对后做

借:主营业务成本

贷:库存商品

存货科目需要明细核算到每一具体料件和具体产品名称

管控职能:

月末要组织仓库和车间的盘点并根据盘点结果核对存货明细账数量和金额一致,不一致的要查出原因及时处理并做账务和实物调整。

如是进料加工合同企业需要将保税料件和完税料件实物和存货账分开核算,特别是保税料件是海关监管的一定不能有错,不论是实物还是账面。