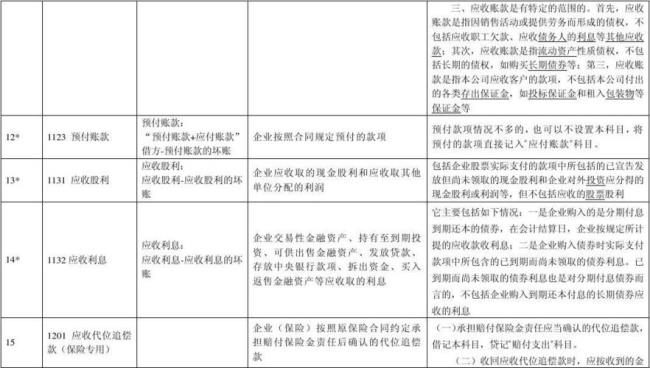

企业支出保证金应计入其他应收款科目。其他应收款科目核算企业除应收账款,应收票据,应收股利,应收利息以外的应收的其他款项,如应收的赔偿款,职工借款,为职工及其家属代垫的款项,支出的保证金,如支付的押金。

当企业支出保证金时,会计分录是借:其他应收款,贷:银行存款。

原创 | 2022-10-10 05:46:50 |浏览:1.6万

企业支出保证金应计入其他应收款科目。其他应收款科目核算企业除应收账款,应收票据,应收股利,应收利息以外的应收的其他款项,如应收的赔偿款,职工借款,为职工及其家属代垫的款项,支出的保证金,如支付的押金。

当企业支出保证金时,会计分录是借:其他应收款,贷:银行存款。