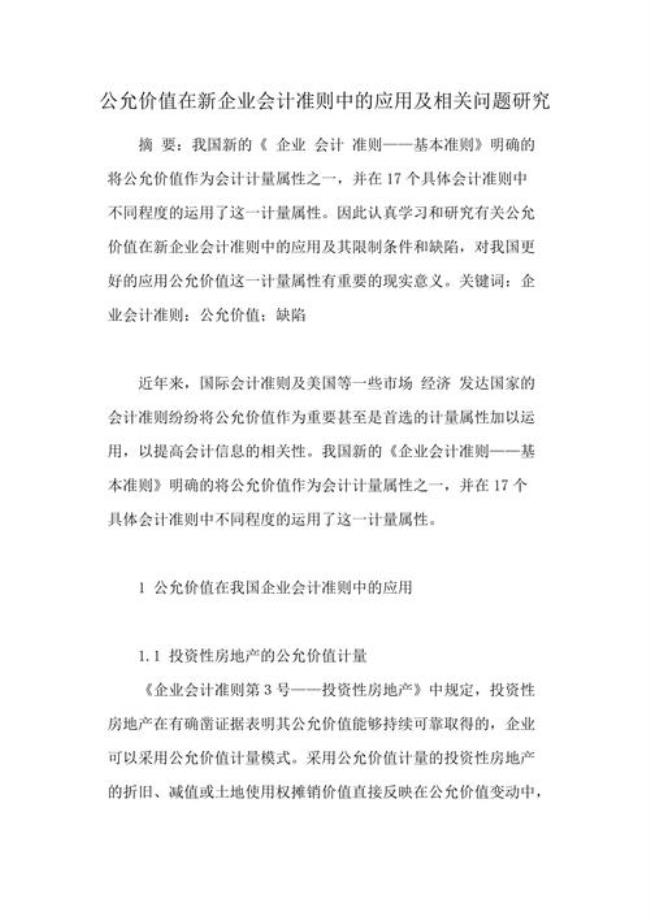

公允价值法,是历史成本法、重置成本法、可变现现值法和现值法等会计准则体系中最重要的资产评估方式之一。

在公允价值计量下,资产和负债按照在公平交易中,熟悉情况的交易双方自愿进行资产交换或者债务清偿的金额计量。

为了防止公允价值被滥用而出现利润操纵,准则严格规范了运用公允价值的前提条件,即公允价值应当能够可靠计量。

对每一项会计要素,基本准则都无例外地强调只有在能够可靠计量条件下才可确认。

原创 | 2022-10-10 04:44:22 |浏览:1.6万

公允价值法,是历史成本法、重置成本法、可变现现值法和现值法等会计准则体系中最重要的资产评估方式之一。

在公允价值计量下,资产和负债按照在公平交易中,熟悉情况的交易双方自愿进行资产交换或者债务清偿的金额计量。

为了防止公允价值被滥用而出现利润操纵,准则严格规范了运用公允价值的前提条件,即公允价值应当能够可靠计量。

对每一项会计要素,基本准则都无例外地强调只有在能够可靠计量条件下才可确认。