成本性态是指成本总额与特定业务量之间在数量方面的依存关系,又称为成本习性。全部成本按其性态分类可以分为固定成本,变动成本和混合成本。企业对成本与业务量之间的依存关系进行分析,从而在数量上具体掌握成本与业务量之间的规律性关系,从而提高企业生产效率。

成本性态的概念

原创 | 2022-10-10 03:27:13 |浏览:1.6万

猜你想问

-

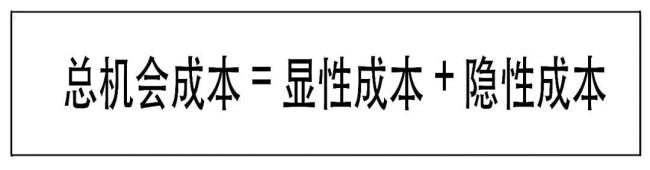

经济成本与机会成本的区别 1、两者的实质不同,经济成本是项目的经济成本指国民经济为兴建和经营某一项目而付出的经济代价,机会成本是指企业为从事某项经营活动而放弃另一项经营活动的机会成...

经济成本与机会成本的区别 1、两者的实质不同,经济成本是项目的经济成本指国民经济为兴建和经营某一项目而付出的经济代价,机会成本是指企业为从事某项经营活动而放弃另一项经营活动的机会成... -

实体经济的成本和利润 实体经济中,总成本=固定成本+单位变动成本×生产量利润额=销售量*单位售价-(固定成本+单位变动成本×销售量)如果产销量相等,公式中的生产量等于销售量。根据上式,在固...

实体经济的成本和利润 实体经济中,总成本=固定成本+单位变动成本×生产量利润额=销售量*单位售价-(固定成本+单位变动成本×销售量)如果产销量相等,公式中的生产量等于销售量。根据上式,在固... -

中级财管营运成本计算公式 具体公式是:总费用/销售额,表示单位的销售花费的成本 位置是不能互换的,销售额/总费用,表示单位的费用创造的销售 营运成本=经营性营运资本+长期性营运资本,是管理用资...

中级财管营运成本计算公式 具体公式是:总费用/销售额,表示单位的销售花费的成本 位置是不能互换的,销售额/总费用,表示单位的费用创造的销售 营运成本=经营性营运资本+长期性营运资本,是管理用资... -

青藏铁路的建造成本 青藏铁路是分段建造的。上世纪60年代建了西宁到格尔木段。2001年开始建造格尔木到拉萨段。1142公里的青藏铁路格尔木至拉萨段工程,总概算为330.9亿元,其中含静态投...

青藏铁路的建造成本 青藏铁路是分段建造的。上世纪60年代建了西宁到格尔木段。2001年开始建造格尔木到拉萨段。1142公里的青藏铁路格尔木至拉萨段工程,总概算为330.9亿元,其中含静态投... -

成本等于效益三大概念 所谓成本效益分析就是将投资中可能发生的成本与效益归纳起来:利用数量分析方法来计算成本和效益的比值,从而判断该投资项目是否可行。成本效益是一个矛盾的统一体,二...

成本等于效益三大概念 所谓成本效益分析就是将投资中可能发生的成本与效益归纳起来:利用数量分析方法来计算成本和效益的比值,从而判断该投资项目是否可行。成本效益是一个矛盾的统一体,二...