一、受理范围

汇算清缴结算多缴退抵税,指按照分期预缴、按期汇算结算的征管方式,对纳税人应清算形成的多缴税款办理退抵税费。

二、受理条件

1、纳税人不属于跨地区经营汇总纳税企业

2、纳税人登记状态为正常

3、纳税人无未清缴的税款

4、纳税人存在退税银行账号

5、非严重失信纳税人

6、纳税人不存在已下发未办结的风险核查任务

7、纳税人有2019年度企业所得税汇算清缴多缴税款,且多缴税款金额在1000万元以下。

三、办理流程

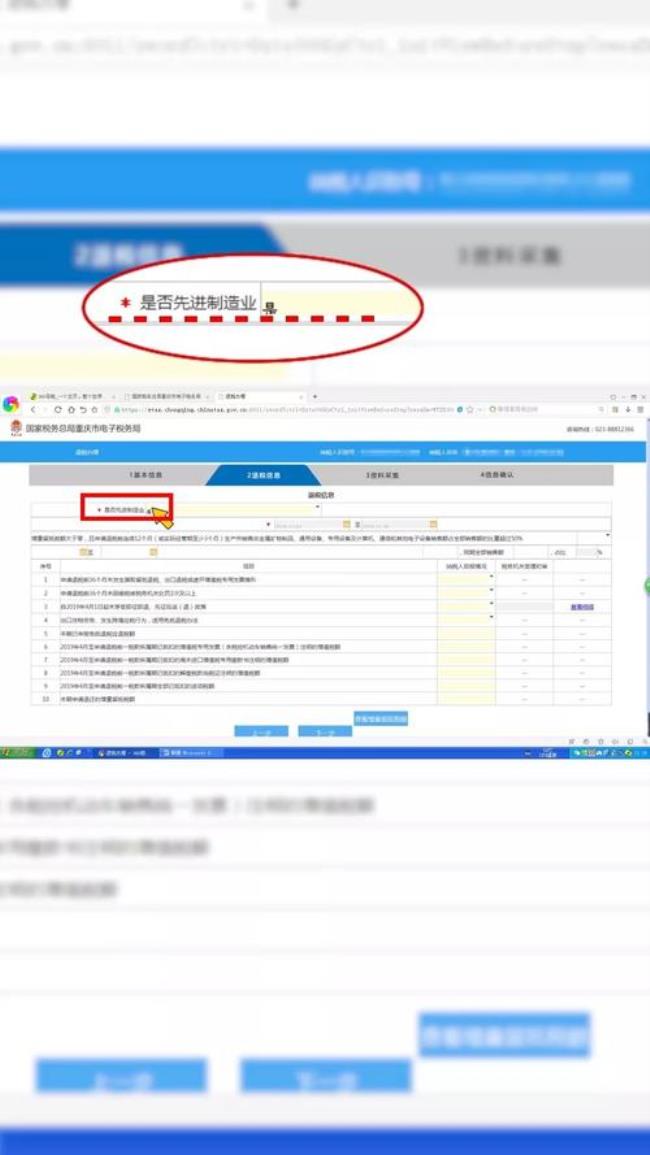

1、纳税人使用CA证书登录国家税务总局上海市电子税务局,选择“我要办税”——“一般退(抵)税管理”——“汇算清缴结算多缴退抵税【创新版】”,点击进入办理页面。

2、纳税人详细阅读提示信息并点击同意后,进入申请填写界面,其中纳税人信息为系统自动带出,退税银行名称、退抵税金类型、申请退抵税(费)方式、退抵税原因类型、申请人为必填必选项。纳税人需选择相应的退抵税费明细,认真复核申报或更正申报无误,税款所属期间正确,申请退税金额准确,说明内容完整属实等。

3、纳税人确认无误后,则可点击“下一步”——“提交”,并使用CA数字证书进行电子签名,提交主管税务机关审核。

提交成功的事项可以在“我要查询”—“办税进度及结果信息查询”中进行查询受理状态。

4、主管税务机关将在受理之日起30日内审核完毕,对审核不通过的,通知纳税人更正申报或补正材料后,再次申请办理退税对审核通过的,制发结果通知书推送至电子税务局。

四、温馨提示

如纳税人对2019年度企业所得税汇算清缴申报进行过更正申报,则需按照“误收多缴退(抵)税”相关流程办理。

来源: 上海税务