您好,很高兴为你解答。

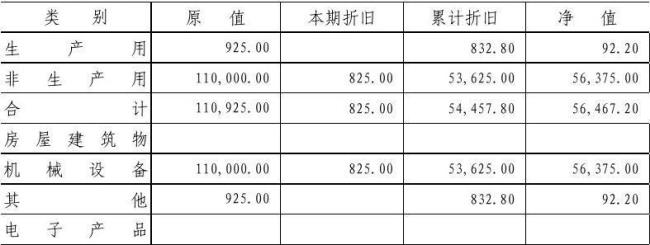

固定资产已提折旧计入“累计折旧”科目,“累计折旧”是固定资产的备抵类科目。

会计中备抵科目顾名思义是用来准备抵消的科目,是所对应科目的减项,通常是资产类才有备抵科目。

有了备抵科目(allowances),就是所对应科目金额所反应内容要相应调减。

以固定资产为例:

1、计提折旧时:

借:固定资产 2

贷:累计折旧2

2、处置固定资产时,将转入固定资产清理:

借:固定资产清理 10

累计折旧 2

贷:固定资产 12

3、清理过程中发生的费用:

借:固定资产清理 2

贷:银行存款 2

4、固定资产清理后的净收益

借:银行存款 15

贷:营业外收入 3

固定资产清理 12

拓展资料:

常用的备抵类科目有:

坏账准备是应收账款、应收票据、应收利息、应收股利、其他应收款等科目的备抵科目

存货跌价准备是存货的备抵科目

固定资产减值准备、累计折旧是固定资产的备抵科目

无形资产减值准备、累计摊销是无形资产的备抵科目

关于会计的有关问题我们就介绍到这里,以上回答供您参考,希望可以帮到您,欢迎您为我们点赞及关注我们,谢谢。