(一)应税收入额的确定1.营改增后,纳税人转让房地产的土地增值税应税收入不含增值税.

土地增值税应税收入=含税收入-销项税额

《国家税务总局关于营改增后土地增值税若干征管规定的公告》(国家税务总局公告2016年第70号)第一条规定:

营改增后,纳税人转让房地产的土地增值税应税收入不含增值税.适用增值税一般计税方法的纳税人,其转让房地产的土地增值税应税收入不含增值税销项税额适用简易计税方法的纳税人,其转让房地产的土地增值税应税收入不含增值税应纳税额.

2、收入形式: ①货币收入 ②实物收入 ③其他收入

3、 县级及县级以上人民政府要求房地产开发企业在售房时代收的各项费用:

(1)如计入房价向购买方一并收取的,作计税收入

(2)如未计入房价,在房价之外单独收取的,不作计税收入.

(二)扣除项目及其金额 计算土地增值额时准予从转让收入中扣除的项目,根据转让项目的性质不同,可进行以下划分:

新建房地产转让项目的扣除:

1、取得土地使用权所支付的金额

房地产开发成本:是指纳税人房地产开发项目实际发生的成本

房地产开发费用--期间费用,即销售费用、管理费用、财务费用.

2、与转让房地产有关的税金

房地产开发企业扣除的税金是城建税、教育费附加、地方育费附加《国家税务总局关于营改增后土地增值税若干征管规定的公告》(国家税务总局公告2016年第70号)第三条规定,关于与转让房地产有关的税金扣除问题

(一)营改增后,计算土地增值税增值额的扣除项目中"与转让房地产有关的税金"不包括增值税.即"营改增"后,增值税为价外税,税金不在计税收入中,不得扣除.

(二)营改增后,房地产开发企业实际缴纳的城市维护建设税、教育费附加,凡能够按清算项目准确计算的,允许据实扣除.凡不能按清算项目准确计算的,则按该清算项目预缴增值税时实际缴纳的城建税、教育费附加扣除.

(三)其他转让房地产行为的城建税、教育费附加扣除比照上述规定执行.

5、财政部规定的其他扣除项目只有从事房地产开发的纳税人可加计20%的扣除:

6、加计扣除费用=(取得土地使用权支付的金额+房地产开发成本)×20%

对取得土地使用权后,未开发即转让的,不得加计扣除.

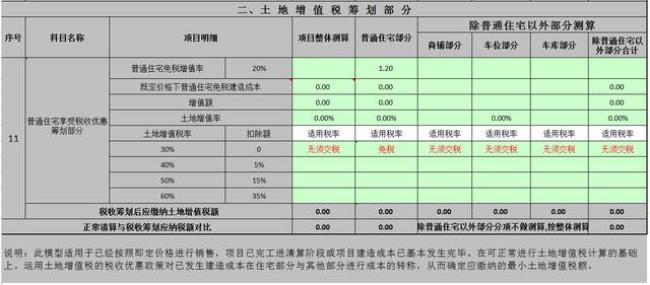

(三) 应纳税额

应纳税额=增值额×适用税率-扣除项目金额×速算扣除系数