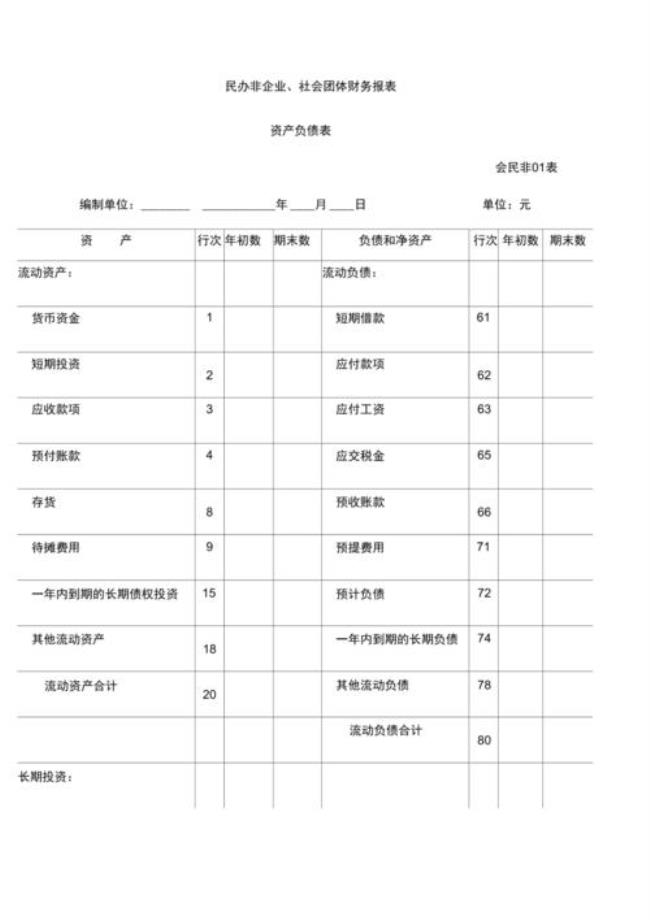

以下是社会团体会计科目

1、资产:指企业所拥有的一切有价资源,其中又可分为流动资产、固定资产、其它资产等三小类。流动资产指现金及企业希望变成现金的资产。固定资产是指企业不希望出售,而是长期使用的资产,如土地、房屋、机器等。其它资产是指无形资产、未分摊费用、保证金等。

2、负债:是指企业的债务,其中又可分流动负债、长期负债及其它负债。流动负债是指一年以下的负债,长期负债是指一年以上的负债,而其它负债是指非财务性目的所发生的负债,如存入保证金、代收款及各项损失准备等。

3、资本:又名股东权益,是企业中属于股东的部分,所以等于资产与负债之差。资本可分股本及盈余两类,股本是股东所投资的部分,盈余是企业所赚得的部分。

4、收益:是指企业的出售产品或提供服务所发生的收入,可分营业收入及营业外收入两小类,营业收入是企业预定营业范围内的收入,而营业外收入是指预定营业范围外的收入,如非金融业的利息收入等。

5、费用:是指因收益而发生的支出,分直接成本、销售费用、管理费用、营业外费用。