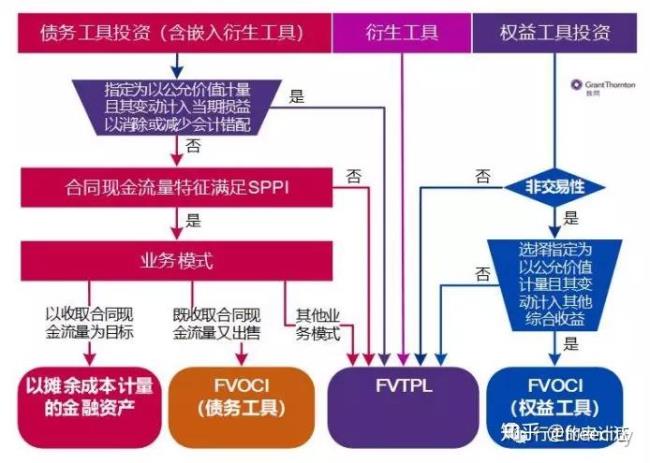

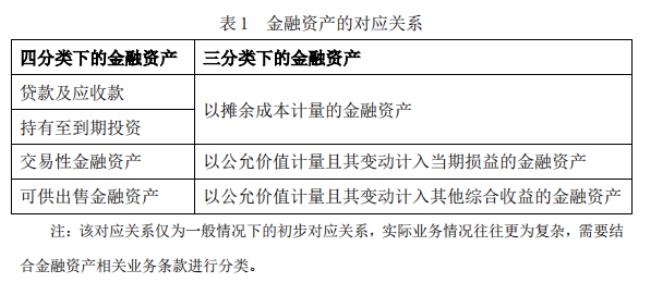

《企业会计准则第22号——金融工具确认和计量》(CAS 22)要求企业根据其管理金融资产的业务模式和金融资产的合同现金流量特征,将金融资产划分为三类:

①以摊余成本计量的金融资产(AC)

②以公允价值计量且其变动计入其他综合收益的金融资产(FVOCI-债务工具)

③以公允价值计量且其变动计入当期损益的金融资产(FVTPL)。

应收票据及应收账款

新金融工具准则下,应收票据及应收账款虽然通常不计息,但由于其信用期通常较短,一般不考虑利息的影响,或者即使期限较长(如应收质保金),也一般不含有重大融资成分。

应收款项分类总结

对于应收票据及应收账款而言,并不必然属于以摊余成本计量的金融资产,在涉及经常性的贴现、背书或保理的情况下,应收票据及应收账款可能被划分为FVOCI,或者出售部分被划分为FVTPL。