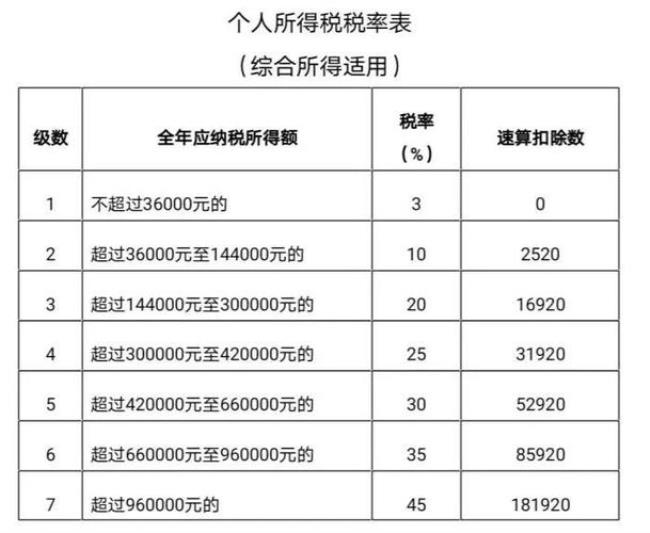

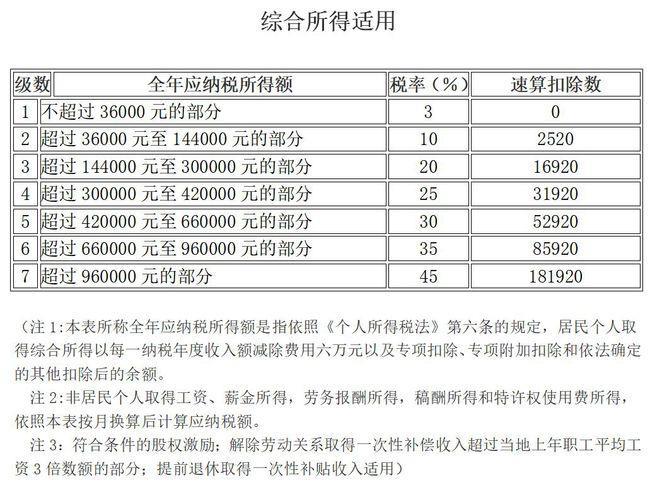

《个人所得税法》第四条规定,劳务报酬所得、稿酬所得、特许权使用费所得、财产租赁所得,每次收入不超过四千元的,减除费用八百元四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。《个人所得税法实施条例》第二十一条规定,税法第六条*9款第四项、第六项所说的每次,按照以下方法确定:

(一)劳务报酬所得,属于一次性收入的,以取得该项收入为一次属于同一项目连续性收入的,以一个月内取得的收入为一次。

原创 | 2022-10-06 01:21:58 |浏览:1.6万

《个人所得税法》第四条规定,劳务报酬所得、稿酬所得、特许权使用费所得、财产租赁所得,每次收入不超过四千元的,减除费用八百元四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。《个人所得税法实施条例》第二十一条规定,税法第六条*9款第四项、第六项所说的每次,按照以下方法确定:

(一)劳务报酬所得,属于一次性收入的,以取得该项收入为一次属于同一项目连续性收入的,以一个月内取得的收入为一次。