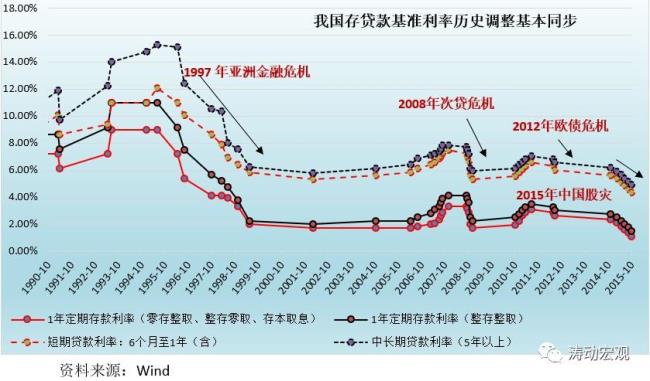

贷款买房时银行会提供给我们两种选择,等额本金或等额本息,但银行会倾向于向用户推荐或诱导用户用等额本息的方式还款。

一、等额本金

等额本金是指在还款期内把贷款数总额等分,每月偿还同等数额的本金和剩余贷款在该月所产生的利息,由于每月的还款本金固定,利息越来越少,借款人开始时还款压力较大,但随时间的推移每月还款数越来越少。等额本金的方式偿还银行的利息相对较少。这种方法比较适合工作正处于高峰阶段的人,或者是即将退休的人。

等额本金贷款计算公式:

每月还款金额= (贷款本金/ 还款月数)+(本金 — 已归还本金累计额)×每月利率

等额本息是指在还款期内,每月偿还同等数额的贷款(包括本金和利息)。是把按揭贷款的本金总额与利息总额相加,然后平均分摊到还款期限的每个月中,每个月的还款额是固定的,但每月还款额中的本金比重逐月递增、利息比重逐月递减。这种方法是目前最为普遍,也是大部分银行推荐的方式。

二、等额本息

等额本息还款法即借款人每月按相等的金额偿还贷款本息,其中每月贷款利息按月初剩余贷款本金计算并逐月结清。

等额本息计算公式

每月还款额=[贷款本金×月利率×(1+月利率)^还款月数]÷[(1+月利率)^还款月数-1]

等额本息和等额本金是不一样的概念,虽然刚开始还款时每月还款额可能会低于等额本金还款方式的额度,但是最终所还利息会高于等额本金还款方式,该方式经常被银行使用。

三、等额本金与等额本息的优缺点

等额本金在贷款期限、金额和利率相同的情况下,在还款初期,每月归还的金额要大于等额本息。但按照整个还款期计算,等额本金还款方式会节省贷款利息的支出。

等额本息的优点是每月还款额相同,方便安排收支,适合经济条件不允许前期还款投入过大,收入处于较稳定状态的借款人。缺点是需要付出更多的利息。不过前期所还的金额大部分为利息,还款年限过半后本金的比例才增加,这种还款方式不合适提前还款。

等额本金的优点是相对于等额本息的总利息较少。还款金额每月递减,后期越还越轻松。且由于前期偿还的本金比例较大,利息比例较少,所以很适合提前还款。缺点是前期还款压力较大,需要有一定经济基础,能承担前期较大还款压力。

在选择还款方式时,要根据自身特点,量力而行。

贷款总额较少(5~20万),年限较短(5-10年)时,两者区别不大,一般总利息差距在0.1-1万元以内。

例如贷款12万元时,假设年利率4.86%,还款年限10年。

等额本息:10年后还款151750.84元,总利息31750.84元

等额本金:10年后还款149403.00元,总利息29403.00元

两者差额:2347.84元/10年,一年才差235元。

贷款总额较高(100万以上),年限较长(15年以上),两者差距较大,等额本息比等额本金多支付的利息将超过10万元以上。

例如贷款200万元时,年利率4.86%,还款年限30年

等额本息:30年后还款3803746.56 元,总利息1803746.56 元

等额本金:30年后还款3462050.00 元,总利息1462050.00 元

两者差额近34万元,贷款越多、年限越长、利率越高,利息相差越多。