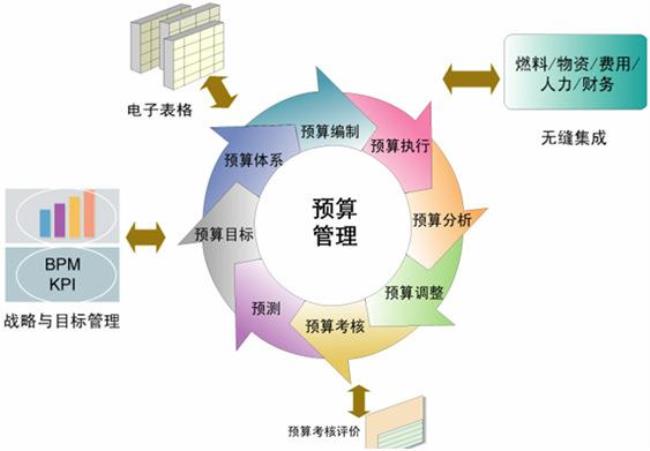

全面预算管理内容由三大部分组成,即业务预算、资本预算、财务预算,三项预算互相影响。

1、业务预算

业务预算又称经营预算,是反映企业预算期间日常供应、生产、销售、管理等实质性经营活动所编制的,与企业日常业务直接相关的预算,主要包括销售预算、生产预算等。

2、专项预算

专项预算是指预算期企业涉及长期投资的、非经常发生的、一次性业务支出的预算。它包括资本支出预算和一次性专门业务预算。

3、财务预算

财务预算综合反映各项业务对企业现金流量和经营成果的影响,从而规划企业的现金流量和经营成果,财务预算实际上是业务预算和专项预算的综合体现,落脚点就是现金流量预算,最后形成预计损益表、资产负债表和现金流量表