文|海豚投研

腾讯音乐(TME)于8月15日发布了2023年第二季度财报。就市场最关心的层面而言,业绩本身实际上并不理想。直播整顿带来的负面影响远超预期,且预计这将延续一整年。

好在公司这次在财报里面,给了相对明确的收入指引,也让市场对后续的压力心中有数,避免产生对社交娱乐滑坡无底洞的恐慌。

具体来看一下关键信息:

社交娱乐行业的"惊悚"事件在本季度再次发生。由于直播行业的整顿,社交娱乐收入出现了25%的下滑,Q1时的下降率为13%。从用户数量和人均付费情况来看,主要是由于涉赌类直播内容的整顿,导致人均付费明显减少。

虽然6月初才开始重点清理违规行为,但带来的负面影响已经非常明显,因此下半年还将继续承压。

2、音乐付费"争气":在线音乐则继续超预期,收入同比加速至37%。在人均付费增加的情况下,付费用户数、付费率也在继续提升。

回归本源的音乐付费能够持续高增长,我们将其归结于腾讯音乐稳固的基本盘,至少在数字音乐市场,它的垄断优势并没有受到多少影响。

当然,字节系数字音乐的进一步动作,也需要重点关注。

尽管总收入指引在最终二季度基本与预期持平,但受到社交娱乐领域持续性压力的影响,下半年收入指引与市场预期之间的落差显著。不过,这也因为管理层在财报中给出了相对明确的指引,从而避免了市场对社交娱乐领域滑坡的猜测。

4、利润勉强保住:尽管过去的顶梁柱——社交娱乐收入崩了,但毛利更高的音乐订阅补足了缺口,因此整体集团的利润基本达到一致预期,经营利润率也环比小幅提升了1.2pct。不过,与核心投行的预期相比还是略逊色的。

随着直播收入进一步锐减,整体集团的盈利能力应该还会进一步提升。但利润规模能否继续支撑住,就得看音乐付费、广告等其他业务了。

5、回购情况:二季度也没有披露回购情况,应该是和上季度一样,暂时停了。在业绩弱势期,公司若能持续回购,在一定程度上可以缓解投资者的忧虑。

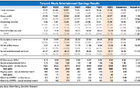

6、财报详细数据一览

海豚君观点

从短视频竞争影响开始,收入何时走过压力区实现真正回暖,实际上就是看的社交娱乐业务。音乐付费因为腾讯音乐相对明显的竞争优势,变现能否释放,其实更多的是看公司的意愿。

尽管市场最关心的问题并未继续缓解,反而遭遇了新的困境。因此,尽管集团层面的收入、盈利都勉强达标,但对于投资者而言,其实不过是音乐付费的未来增长潜力被提前兑现了一部分。

因此,基本面上还将经历一段磨底阶段,市场预期也会有所调整。不过,在上市公司给出了明确的收入指引后,至少不会让市场陷入业绩下滑无底洞的恐慌。

不可否认,从未来1-2年内来看,腾讯音乐的增长前景令人担忧。过去动辄20x的PE估值水平已经不再适用。然而,由于公司拥有坚实的净现金(170亿RMB,合23亿美元)和不错的盈利能力(Non-IFRS 22%),以及其在数字音乐市场的优势地位和与腾讯系其他兄弟公司的紧密联系,我们相信如果管理层能够逐步摆脱当前的困境,那么按照2024年E的业绩预期,腾讯音乐仍然可以匹配120-130亿美元的美金估值。

以下是详细分析

一、流量池生态稳定

腾讯音乐的在线音乐流量盘虽然受到二季度线下文旅消费需求的火热影响,但依然保持了基本的稳定。根据官方数据,其MAU环比净增200万用户至5.94亿。

此外,由于直播整顿于6月初开始,影响暂时还未在社交娱乐MAU上有明显体现,因此稳定在1.36亿用户。

二、直播又回泥坑

原本因短视频竞争带来的社交娱乐收入,在年初Q1已经呈现出逐渐减弱的趋势。然而,二季度末开启的违规直播整顿再次将社交娱乐业务拖入困境。

二季度社交娱乐收入加速下滑25%,只剩30亿了。结合公司给的总收入指引(Q3 预计10-15%下滑,Q4预计1%-5%下滑),假设在线音乐收入增长稳定的情况下,社交娱乐在下半年还将加速崩盘。

由于当前主要针对赌博类直播内容进行打击,因此从数量和价格方面来看,主要表现为用户付费ARPPU的大幅下降,与去年同期相比降幅明显。与此同时,全民K歌的付费用户数量还有可能在增加新功能和开拓海外市场的情况下逐步复苏。

下半年社交娱乐收入的增长压力还将主要来自于人均付费金额,但付费用户或许也将会看到流失。

三、进一步挖掘音乐订阅的付费潜力

社交娱乐雪崩可能会促使公司通过付费墙策略来加速释放数字音乐付费的增长潜力。

当然,与此同时,疫情放开后广告收入会自然修复。在腾讯音乐方面,公司增加了更多的广告库存,并推出了激励广告等新的广告形式。在二季度,电商、游戏和旅游成为了广告投放的主要大户。

因此,在二季度,在线音乐收入实现了明显的增长,达到了42.5亿元人民币。

进一步细分看,其中:

1) 订阅收入同比增长37%,付费用户数(+20%yoy)和人均付费金额(+14%yoy)均有不小的拉动。

2) 其他在线音乐服务收入同比增长76%,主要靠广告拉动,包括app内广告位、激励广告以及品牌商赞助的广告。这些服务包括数字版权售卖和广告等收入来源。

四、控费极致,利润勉强保住。

在线音乐平台的收入主要来自音乐付费和广告,这两个方面的收入已经可以弥补直播方面的缺口。但与此同时,直播的高分成成本以及仍需控制的销售和管理费用,使得平台最终的利润并没有出现同步滑坡。不过,毛利率和经营利润率分别达到了34.3%和17%的新高水平。

下半年,由于收入上的压力,全年利润估计肯定会比市场此前的预期明显低。但在新的业务结构下,利润率应该可以保持稳定,甚至有望继续往上够一够。

腾讯音乐二季度实现Non-IFRS净利润15.8亿,同比增长48%。剔除股权激励以及非经营性的收益影响,收入上的压力使得经调整净利润虽然超出了市场一致预期(近期有下调),但与部分核心投行的预期相比还是略逊色的。