兴欣新材:募资补血合理性或遭拷问 募投项目部分产线涉嫌未验先投

《金证研》是由南方资本中心旗下的相宁、浮生和映蔚共同撰写的。

2019年,绍兴兴欣新材料股份有限公司(以下简称“兴欣新材”)的科创板申报之路,因一纸举报信及科创属性不突出而撤回。次年,兴欣新材“改道”冲击创业板,后因盈利水平下降且未能及时出具问询回复而再度“折戟”。几经波折后,此番兴欣新材向深交所主板发起了第三轮“挑战”,终于“如愿”提交注册。

在背后,兴欣新材或存诸多问题待解。报告期内,兴欣新材毛利率变动趋势异于同行的另一面,其资产负债率逐年下降且低于同行均值,并“手握”过亿货币资金,募资补血合理性存疑。除此之外,兴欣新材募投项目中部分产线的投产时间或早于验收时间,涉嫌未验先投。

一、毛利率走高变动趋势异于同行,却系成本变动滞后于售价变动所致。

毛利率是上市公司的“门面”,可以反映出上市公司业务的“赚钱”能力。

反观兴欣新材,报告期内,其毛利率逐年上涨,但变动趋势异于同行。

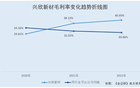

1.1 2020-2022年综合毛利率逐年上涨,行业均值反逐年下滑。

据兴欣新材签署日为2023年5月29日的招股说明书(以下简称“招股书”),2020-2022年,兴欣新材的综合毛利率分别为29.81%、38.13%、40.69%。

可见,兴欣新材的综合毛利率逐年上涨。

然而,兴欣新材的综合毛利率变动趋势却异于同行。

据招股书,本次上市,兴欣新材选择的同行业可比公司分别为浙江中欣氟材股份有限公司、上海飞凯材料科技股份有限公司、中节能万润股份有限公司、浙江永太科技股份有限公司、联化科技股份有限公司、国邦医药集团股份有限公司,共计6家。

2020-2022年,兴欣新材上述同行可比公司的综合毛利率均值分别为34.56%、32.02%、30.86%。

显然,在同行综合毛利率逐年下降的背景下,兴欣新材的毛利率逆势上涨。

对于此问题,兴欣新材给出了相应的回应。

1.2 解释称受成本波动滞后性影响,售价增幅大于成本增幅致毛利率上升。

据招股书,兴欣新材的主要产品之一是哌嗪系列产品,该产品占据了其主营业务收入的85%左右。哌嗪系列产品的主要原材料是六八哌嗪和乙二胺。

关注兴欣新材对其毛利率变化情况的解释。

据2023年5月14日发布的《关于绍兴兴欣新材料股份有限公司首次公开发行股票并在主板上市申请文件审核问询函的回复意见》,兴欣新材的产品定价通常参考六八哌嗪、乙二胺等关键原材料的国内实时市场价格。因此,原材料价格的变化会迅速影响到产品的售价。另外,在2021-2022年期间,六八哌嗪供应紧张,兴欣新材为了保持产品竞争力,适当提高了相关哌嗪衍生物产品的价格。这导致产品的售价涨幅高于六八哌嗪采购价格的涨幅。

此外,还有成本波动滞后性的影响。一方面,2020-2022年,兴欣新材主要原材料的境外采购占比较高且境外采购价格对同期境内价格较低,而销售价格按照境内实时市场价格确定另一方面,合同交货周期及各类形态存货期初期末结存的影响,不能及时反应到销售成本中。

总之,在售价方面,原材料价格变化能够迅速传递至售价。而在成本方面,由于采购入库滞后性和加权平均滞后性的影响,六八哌嗪采购价格未能及时反应到成本中。换句话说,成本的变动滞后于售价的变动,从而导致毛利率提高。

根据上述分析,兴欣新材在招股书中指出,受到成本滞后性的影响,在原材料价格持续上涨阶段,产品毛利率会偏高而在原材料价格持续下滑时期,产品毛利率会存在较大程度下滑的风险。

需要注意的是,自2022年下半年以来,六八哌嗪的采购价格呈现下降趋势。

由于2022年下半年以来原料价格下跌,我国部分行业的毛利率可能会出现下滑的趋势。

据主板首轮问询回复,2021-2022年,六八哌嗪的采购价格整体呈上升趋势。

然而,通过观察对应价格趋势折线图,可以发现2020-2022年,六八哌嗪采购价格峰值出现在2022年7月。此后的2022年7月至2022年11月,六八哌嗪的采购价格呈现下降趋势。

由此可见,2020-2022年,兴欣新材毛利率逆势上涨与同行变动趋势相悖。兴欣新材称与“成本变动滞后性”有关。而2022年下半年以来,原材料价格开始呈现下降趋势,则未来兴欣新材毛利率未来是否将面临下行的窘境?或该“打上问号”。

二、资产负债率走低且分红超五千万元,账上“趴着”逾亿元反募资补血

补充流动资金项目拟募资额,是企业根据经营真实情况而测算所需补充资金额度。

对于兴欣新材来说,报告期内其资产负债率逐年下降且低于同行,并且,截至2022年末,兴欣新材“手握”逾亿元货币资金、现金及现金等价物余额。同时,报告期内兴欣新材累计分红逾五千万元。在此背景下,兴欣新材募资补血合理性存疑。

2.1 兴欣新材计划募集5.5亿元,其中1.52亿元将用于补充流动资金。

据招股书,兴欣新材计划募集5.5亿元用于四个项目:“年产14,000吨环保类溶剂产品及5,250吨聚氨酯发泡剂项目”、“8,800t/a哌嗪系列产品、74,600t/a重金属螯合剂、1,000t/a双吗啉基乙基醚项目”以及“研发大楼建设项目”和“补充流动资金”。

兴欣新材将1.52亿元用于补充流动资金,占总募集资金的27.64%。

在报告期内,兴欣新材的资产负债率均低于同行。

2.2 2020-2022年年末,兴欣新材的资产负债率逐年下滑且低于同行业公司。

据招股书,2020-2022年各期末,兴欣新材资产负债率分别为34.2%30.69%23.65%。

在同行业公司中,兴欣新材的资产负债率均值要高于行业平均水平。具体而言,该公司的资产负债率均值为39.93%,而同行业公司的资产负债率均值约为37.52%和40.17%。

在报告期内,兴欣新材的资产负债率低于同行业平均水平,并且呈现逐年下降的趋势。

关注兴欣新材的负债构成。

据照顾书,2020-2022年各期末,兴欣新材的短期借款分别为3,604.43万元、1,690.33万元、800.96万元。同期,一年内到期的非流动负债分别为3.75万元、6.25万元、2.6万元。

在同一段时间内,兴欣新材的长期借款有两个金额,分别为2,800万元和4,800万元,还有一个金额为2,000万元。

在报告期内,兴欣新材的短期借款数额逐年减少,2022年降至800万元。

再来关注兴欣新材的财务费用情况。

2.3 2022年财务费用为负,同年利息收入超百万元并与利息支出接近。

据招股书,2020-2022年,兴欣新材的财务费用分别为472.15万元、317.62万元、-497.62万元。

在这一时期,兴欣新材的利息支出总计为245.02万元,其中包括263.77万元的利息支出和192.91万元的利息支出。同时,兴欣新材的利息收入也有所增长,共计48.53万元的利息收入、36.32万元的利息收入和111.83万元的利息收入。

不仅如此,兴欣新材账上还“趴着”逾亿元货币资金,且报告期内多次分红。

截至2022年末,“手握”过亿元货币资金,两年分红逾五千万元。

据招股书,2020-2022年各期末,兴欣新材的货币资金分别为0.66亿元、0.8亿元、1.51亿元同期,现金及现金等价物余额分比为0.63亿元、0.75亿元、1.36亿元。

2020-2022年,兴欣新材的经营活动产生的现金流量净额分别为3,093.97万元、5,690.6万元、10,591.88万元。

此外,兴欣新材还存在着分红情况。

2020年4月3日,兴欣新材召开2019年年度股东大会。根据招股书显示,该公司审议决定对截至2019年12月31日的未分配利润进行分配,分配金额为2,508万元。

2021年5月7日,兴欣新材召开2020年年度股东大会。在此会议上,公司审议决定对截至2020年12月31日的未分配利润进行分配。分配金额为3,300万元。

根据《金证研》南方资本中心的计算,2020-2022年,兴欣新材共计分红5,808万元。

在报告期间,兴欣新材的资产负债率出现下降趋势,且低于同行业平均值。此外,公司的货币资金、现金及现金等价物余额均超过10亿元。在上述基础上,兴欣新材进行了两次分红,总金额超过5000万元。那么,兴欣新材的募资补血1.5亿元是否具有合理性呢?

三、募投项目部分产线投产时间或早于验收时间,涉嫌未验先投。

众所周知,建设项目在正式投产之前,建设单位需要按照要求完成环保验收,并编制并公示验收报告。

反观兴欣新材,本次上市募投项目的子项目中,部分产线已于2020年末投产,对应产品也已在2021年实现销售收入。但验收报告显示,该部分产线的环保验收时间或晚于投产时间。

3.1 募资 2.6 亿元用于环保类溶剂及发泡剂项目,包含五甲基二乙烯三胺子项目。

前文提及,兴欣新材本次上市的募投项目之一是“年产14,000吨环保类溶剂产品及5,250吨聚氨酯发泡剂项目”(以下简称“环保类溶剂及发泡剂项目”),拟投入募投资金2.69亿元,投资总额为3.13亿元。

需要说明的是,“环保类溶剂及发泡剂项目”的环评批复为虞环管(2019)6号。

招股书显示,该项目可分为两个子项目:“年产14,000吨环保类溶剂产品项目”和“年产5,250吨聚氨酯发泡剂项目”。而“年产5,250吨聚氨酯发泡剂项目”又可拆分为“年产2,000吨五甲基二乙烯三胺项目”(以下简称“五甲基二乙烯三胺项目”)以及“年产2,000吨双(二甲氨基乙基)醚联产1,000吨二甲氨基乙氧基乙醇和250吨N-甲基吗啉项目”(以下简称“3,250吨联产项目”)。

需要说明的是,上述项目中的“五甲基二乙烯三胺项目”已经部分投产。

3.2 该项目中的 1,000 吨产能的五甲基二乙烯三胺,已于 2020 年底投产,次年对外销售。

据招股书,兴欣新材的募投项目“年产5,250吨聚氨酯发泡剂项目”的子项目“年产2,000吨五甲基二乙烯三胺项目”对应的产品。该募投项目中的1,000吨产能的五甲基二乙烯三胺,已于2020年底投入生产并于2021年开始对外销售。

关注具体销售情况。

据招股书,2020-2022年五甲基二乙烯三胺的销量分别为0吨、519.13吨、757.06吨平均单价分别为0元/吨、33,564.53元/吨、52,463.95元/吨销售收入分别为0元、1,742.44万元、3,971.84万元。

值得注意的是,在主板首轮问询回复中,关于五甲基二乙烯三胺在产品推广初期,以向贸易商销售的方式为主的原因,兴欣新材披露称,五甲基二乙烯三胺系兴欣新材2020年末研发成功,并在2021年开始销售的新产品。兴欣新材在产品推广初期,以向贸易商销售的方式为主。

通过梳理时间节点,可以发现兴欣新材在募投项目中的子项目“五甲基二乙烯三胺项目”实现了1,000吨产能的五甲基二乙烯三胺产品。该项目于2020年末研发成功并投入生产,于2021年实现商业化,到2022年已实现近四千万元销售收入。

五甲基二乙烯三胺项目的验收时间或在投产时间之后,让人感到有些不可思议。

3.3官方公示募投项目第一阶段竣工验收报告,或对应上述所称的部分投产子项目。

据兴欣新材官网,2022年1月17日,兴欣新材发布了关于绍兴兴欣新材料股份有限公司项目竣工环境保护验收报告公示的内容。该内容提及,兴欣新材对其“年产14000吨环保溶剂类产品及5250吨聚氨酯发泡剂项目(一期,一阶段)竣工环境保护验收报告”(以下简称“验收报告”)予以公示,公示时间为2022年1月17日至2022年2月17日。

据验收报告,兴欣新材有限公司的“年产14000吨环保溶剂类产品及5250吨聚氨酯发泡剂项目(一期,一阶段)”于2021年12月通过验收,验收报告的编制单位为兴欣新材,环评批复文号为虞环管[2019]6号。

对比项目名称、建设单位、环评批复文号,可以看出该验收报告是招股书中的募投项目“环保类溶剂及发泡剂项目”子项目的一期或一阶段的验收报告。

项目验收报告开始编制日期为2021年10月,公示时间为2022年1月。

据验收报告,兴欣新材根据自身实际情况,对项目进行分期建设,本次验收为先行验收(一期,一阶段),验收内容为聚氨酯发泡剂类年产1,000吨五甲基二乙烯三胺(甲醛法)生产线。

总投资为1000万元,其中305万元的环保投入占总投资的30.5%。该项目于2020年7月开始建设,2021年5月完成调试。

2021年10月4日至5日,绍兴市中测检测技术股份有限公司受兴欣新材之托,编制了该项目竣工环境保护验收检测报告。

通过上述信息可知,验收报告所称的项目一阶段,对应的正是兴欣新材募投项目中的子项目“五甲基二乙烯三胺项目”中的部分产品的投产情况。

这表明,“五甲基二乙烯三胺项目”中的1,000吨产能产品于2020年7月开始建设,2020年末完成并投产,2021年5月开始进行调试,并在同年实现销售。

通过验收报告可以得知,上述部分产品对应的项目一阶段,验收报告编制日期为2021年10月,公示日期为2022年1-2月。这意味着验收时间可能晚于投产时间。

值得一提的是,兴欣新材披露称五甲基二乙烯三胺系兴欣新材的新产品。即是说,在之前的,兴欣新材或并未从事过五甲基二乙烯三胺的生产。

3.5建设项目环境保护管理条例规定,未经验收的项目不得投入生产。

据司法部2017年7月6日发布的且现行有效的《建设项目环境保护管理条例(2017年修订版)》第十九条规定,编制环境影响报告书、环境影响报告表的建设项目,其配套建设的环境保护设施经验收合格,方可投入生产或者使用未经验收或者验收不合格的,不得投入生产或者使用。

在这种情况下,兴欣新材上述五甲基二乙烯三胺新产品,当时投产时是否存在未验先投的嫌疑?日后是否存在被追诉的风险?实在难以估测。

靡不有初,鲜克有终。几经波折过后,兴欣新材能否交出一份令市场满意的答卷?