财联社7月31日讯(记者 高艳云)牛市旗手证券板块冲高回落,个股走势分化、上攻乏力。

7月31日,在开盘半小时至10:00,证券指数涨至全天最高,随后一路走低,盘中最大涨幅为3.93%,截至收盘,证券板块指数涨幅收窄至1.17%,K线图收绿。

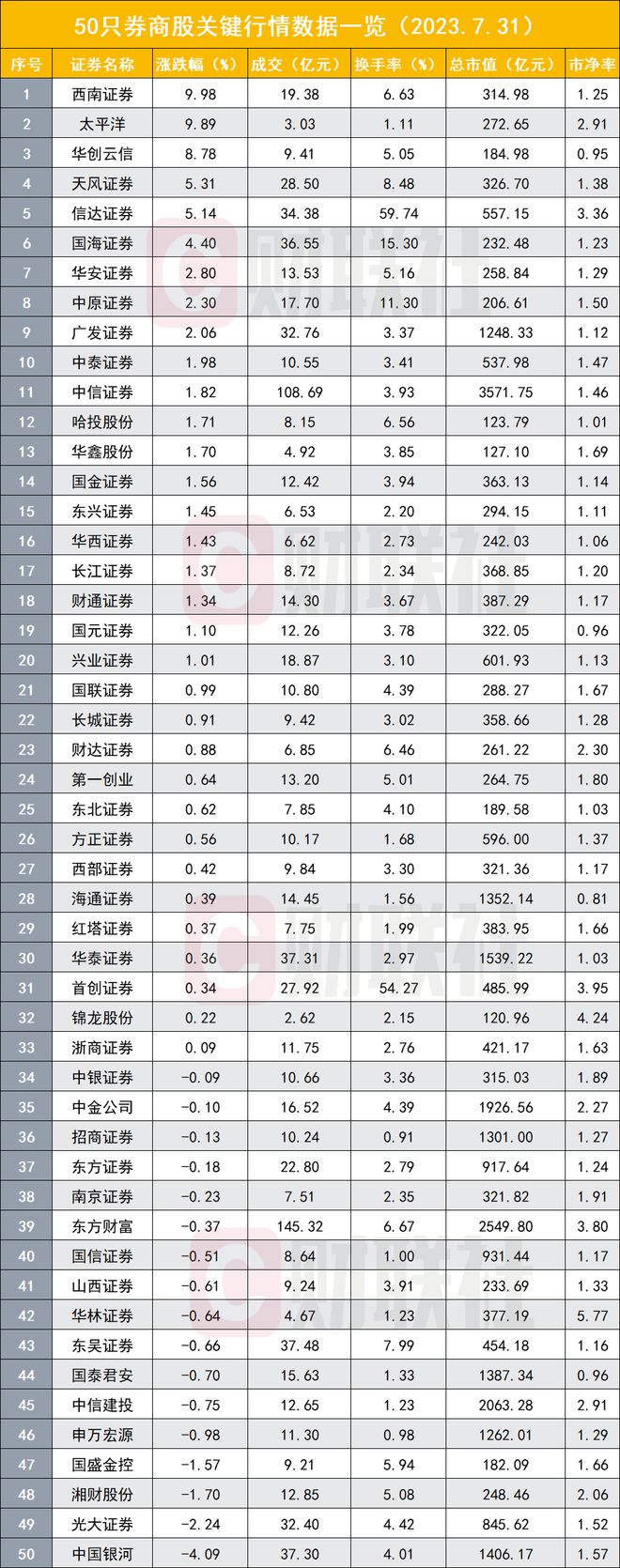

50只券商股中33只收红,17只绿盘报收,盘中最多时有7只个股涨停,收盘时仅有2只个股涨停,分别是西南证券、太平洋。

板块成交额小幅放大,50只券商股累计成交981.61亿元,较上周五环比增4.1%。今日券商股换手率均值为6.14%,较上周五增加0.85个百分点。其中,信达证券增加59.74%、首创证券增加54.27%。

券商股的冲高回落,以及与前一交易日相差不大的成交额、较高的换手率,游资兴风作浪的特征似乎更加明显,即上周五入场资金,今日似全部走脱。

券商股未来发力的持续性仍值得期待,历史来看,证券板块已有7次月度级别的大行情机会,平均涨幅为314.86%,平均持续时长约为7个月。以本轮行情的起点即低点6月28日计算,反弹仅持续约1个月,区间反弹幅度仅有17.25%。

持续性的利好消息仍在不断增加当中,时间较近的利好消息包括,证监会召集数家头部券商的相关人士对活跃资本市场征求意见,证监会就上市公司股东离婚分割公司股份有关事宜答记者问,证监会联动北交所起草《北交所做市特别规定》,北交所与易方达基金等6家公募基金代表召开座谈会,中金所发布了2023年“长风计划”等。

卖方研究认为,券商行业有望实现估值和盈利修复的“戴维斯双击”,当前具备较高的安全边际,本轮券商股有望对标2012年和2019年1季度这两轮政策推动的券商板块较大级别行情机会。

从7只涨停到仅剩2只

在早盘无力上攻后,券商股后续弱势一览无余。

多只盘中涨停券商股尾盘开板,包括华创云信、天风证券等。华创云信是在临近收盘1分钟时打开涨停板,有多笔大单在尾盘三分钟成交,较大成交额有3.56亿元、2.48亿元、2780万元、306.4万元。天风证券是尾盘5分钟开板,快速涌入多笔卖单成交,大单成交中包括5.15亿、3.94亿元、3.24亿元、4.14亿元,涨幅落差达4.75个百分点,收盘涨幅为4.75%。

盘中频繁打开涨停板的还包括信达证券、国海证券、首创证券,其中首创证券振幅较大,收盘涨幅仅有0.34%,将盘中涨停的涨幅几乎全部抹平。

太平洋今日成功完成“五天四板”,但今日盘中仍有多达3.03亿元成交,近5个交易日累计上涨50.38%。

17只收跌券商股中,中国银河跌幅最大,达4.09%跌幅靠前的还包括光大证券(-2.24%)、湘财股份(-1.7%)、国盛金控(-1.57%)。中国银河成交额高达37.3亿元,略超上一交易日涨停时的37.29亿元光大证券成交额同样有高达32.4亿,超过上一交易日的31.24亿元,湘财股份与国盛金控分别成交12.85亿元、9.21亿元,分别与上一交易日的成交额14.1亿元、9.22亿元相差不大。

此外,作为本轮上涨中的“明星”,中信证券由盘中最高时涨幅4.6%,收窄至收盘时的1.82%,成交108.7亿元,超过上一交易日涨停时的101.8亿元东方财富盘中最高涨幅为开盘1分钟时的3.35%,临近收盘翻绿,收跌0.37%,成交145.3亿元,上一交易日的成交额为165.1亿元。

除上述中信证券、东方财富、中国银河、光大证券外,另有5只个股成交额超过30亿元,分别是东吴证券(37.48亿元)、华泰证券(37.31亿元)、国海证券(36.55亿元)、信达证券(34.38亿元)、广发证券(32.76亿元),其中国海证券、信达证券成交量放大程度显著,分别较上周五增121.96%、143.63%。

5只券商股换手率较高,分别是信达证券(59.74%)、首创证券(54.27%)、国海证券(15.30%)、中原证券(11.3%)、天风证券(8.48%)。

细数7次券商股月度大机会

自2003年中信证券作为第一家券商上市至今,证券板块经历7次月度大行情机会,平均涨幅为314.86%,涨幅最大为1660%,涨幅最小为34%。

1660%的最大涨幅发生在2006年1月1日至2007年10月31日,持续周期长达22个月,这也是上述7个大涨周期中行情持续最长的一个。

按照时间由远及近排序,另外6个大涨情况依次为:

2009年1月1日至2009年7月31日,证券板块区间涨幅为135%,持续周期为7个月

2012年12月1日至2013年2月31日,证券板块区间涨幅为49%,持续周期为3个月

2014年7月1日至2015年4月31日,证券板块区间涨幅为236%,持续周期为10个月

2015年10月1日至2015年12月31日,证券板块区间涨幅为40%,持续周期为3个月

2019年1月1日至2019年3月31日,证券板块区间涨幅为50%,持续周期为3个月

2020年6月1日至2020年7月31日,证券板块区间涨幅为34%,持续周期为2个月。

本轮行情最低点时间为6月28日,截至7月31日收盘,证券板块指数区间涨幅达上涨17.25%,自上周二加速上涨以来的区间涨幅为13.08%。

中金公司指出,复盘2012年和2018年两次较为明显的政策驱动行情,从首次政策发声到后续工具箱的不断落地、券商板块整体录得兼具空间和持续性的可观收益。

多重利好消息在途

当前阶段,多个对市场利好的消息和政策持续推出。

上周,证监会召集数家头部券商的相关人士,就之前政治局会议提出的“活跃资本市场,提振投资者信心”广泛征求了意见。

7月28日,证监会有关部门负责人就上市公司股东离婚分割公司股份有关事宜答记者提问。该名负责人表示,证监会已关注到该现象的存在,并认为尽管股份减持是股东享有的基本权利,但也需要合法合规,切实规范自身行为。

证监会联动北交所,起草《北交所做市特别规定》,适度调整做市券商准入条件,扩容做市商队伍,进一步促进流动性与市场参与度。

近日,北交所与易方达基金、招商基金、广发基金、南方基金、华夏基金、嘉实基金等6家公募基金代表召开座谈会。座谈会以学习贯彻中央政治局会议“要活跃资本市场,提振投资者信心”为主题,围绕证监会2023年系统年中工作座谈会对加大投资端建设的部署、发挥公募基金领头羊和压舱石作用、高质量建设北交所等话题认真研讨、出谋划策。

中金所发布了2023年中长期资金风险管理计划,简称“长风计划”,该计划自2023年8月1日起正式实施,旨在凝聚市场各方合力,提升机构投资者尤其是中长期资金参与金融期货市场质量,进一步拓展金融期货服务国家战略和实体经济的广度和深度。

板块估值修复空间充足

信达证券在研报中称,政治局会议前后,券商估值从1.30XPB升至1.46XPB,当前估值处于三年历史的41%分位,估值修复明显。预计后续市场投资端或将迎来增量配套政策,加速居民财富转移。叠加房地产政策的温和转向和经济修复政策的陆续出台,券商行业有望实现估值和盈利修复的“戴维斯双击”。

兴业证券认为,当前券商板块PB估值仅处于2012年来底部向上约18.6%的底部区间,具备较高的安全边际,低估值叠加全面注册制政策催化下,板块估值修复空间充足。

开源证券的观点是,从宏观环境、行业政策和估值三要素看,本轮券商股有望对标2012年和2019年1季度这两轮政策推动的券商板块较大级别行情机会。关注后续政策、交易量趋势和经济复苏力度。受益于活跃交易量的金融信息服务标的、经纪两融收入占比高的互联网券商有望领跑板块,综合优势突出的低估值大券商也有望受益于政策利好。

国泰君安预计,资本市场投资端、交易端改革将进一步深化,更多激发资本市场活力、提升资本市场功能的政策将加速出台,进而吸引各类中长期资金加大权益类资产配置,推动资管机构高质量发展并利好券商场外衍生品等机构业务增长。在“扶优限劣”导向下,头部券商凭借其更强的专业化能力,将更受益于监管红利超预期发展。