作为“AI标杆”,微软最新财报显示,这家巨头要继续大手笔押注AI这条路线。

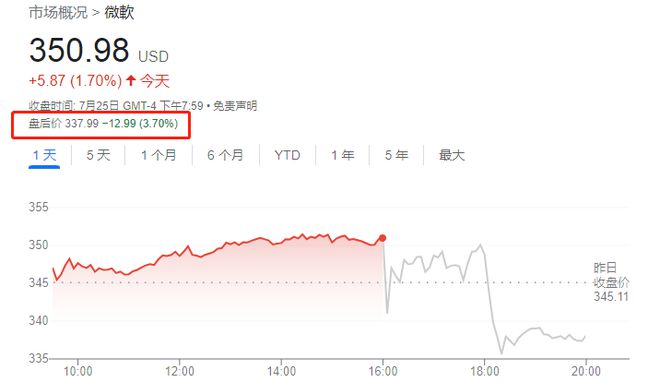

隔夜,微软公布第四财季报告,尽管本季营收利润均超出华尔街预期,但云服务业务收入增速放缓,AI影响尚未显现,且对AI服务的资本开支仍在加速,微软盘后股价下挫。

财报显示,微软第四财季营收同比增长8%至562亿美元,高于市场预期的554.9亿美元摊薄后每股净利润同比增长21%至2.69美元,高于市场预期的2.56美元市场关注的资本支出为89.4亿美元,同样高出市场预期的78.5亿美元。

从全财年看,微软营收同比放缓至7%,低于过去五个财年超过10%的增速。而本季的资本支出达到了至少自2016财年以来的最高单季度总额。

与此同时,Azure和其他云服务业务营收扣除汇率变动后同比增速为27%,和上季度31%的增速相比进一步放缓,微软还预计2024财年第一季度营收增长率将进一步放缓至25%-26%。

在财报后的电话会议上,微软CFO Amy Hood表示,随着微软为支持AI而打造新的数据中心推高成本,微软的资本支出将在整个2024财年的每个季度继续上升,资本支出将用于数据中心、CPU芯片、GPU芯片和网络设备。

在盘后交易中,微软股价下跌近4%。

AI影响“将在下半财年显现”

就目前为止,微软的AI投入尚未对收入有显著提振。

微软的大多数主要产品线已经接入了一系列基于OpenAI模型的新人工智能程序,市场对这一服务的需求也在激增。

尽管如此,微软嵌入AI组件的Office生产力套件尚未广泛使用,并且在经过几年的企业投资不断增加后,公司对Azure云服务和Office应用程序的总体支出正在放缓。与此同时,微软个人电脑出货量连续第六个季度下降,侵蚀了Windows软件和Surface设备的销售。

Hood表示,尽管Copilot还没有准备好全面发布,但微软人工智能服务的需求强劲且处于领先地位,该产品系列的影响将在新财年的下半年出现。

在谈到AI技术时,微软董事长兼首席执行官Satya Nadella对微软Copilot带来的最终机会表示乐观:

各个公司不仅要问如何——而且要多快——安全、负责任地应用下一代人工智能来应对他们面临的最大机遇和挑战。我们仍然专注于引领新的人工智能平台转变,帮助客户使用微软云从他们的数字支出中获得最大价值,并提高运营杠杆。我确实认为,人们将考虑如何用这些Copilot来补充他们的运营费用,以提高效率,坦率地说,甚至可以减轻运营支出和人员等方面的负担。

本月早些时候,微软宣布其Office 365 Copilot的定价为每用户30美元/月。这意味着正在使用Office 365的企业用户如果需要使用Copilot,将额外支付30美元/月的费用。

一些分析认为,微软这一定价太过激进和昂贵。亦有部分分析师认为,此举将提振微软收入。

Wedbush分析师Dan Ives认为:

此次宣布的定价将拓展微软云计算人工智能市场机会,最快可在2025年将云计算年收入提高20%。

花旗银行分析师Tyler Radke同样写道:

定价远高于自己预测的每月5至20美元,虽然离全面上市可能还有好几个月的时间,但我们认为这是一个极大的利好。