L3到来之前 激光雷达企业靠降本和融资续命

近日, 海外激光雷达上市公司再传消息, Ouster 正进行新一轮的裁员等措施来 削减成本 。去年 9 月, Ouster 已经因为烧钱太快而裁员 10%。

作为位数不多的激光雷达上市企业, Ouster 风波不断, 在资本市场也不好过。

Ouster 成立于 2015 年,总部位于美国旧金山2021 年 10 月收购一家车规级固 态数字激光雷达公司 Sense Photonics,并在收购完成后成立汽车事业部2023 年 2 月 13 日收购 Velodyne。

一顿操作之后, Ouster 还是没摆脱低迷的境况 。截至 2022 年, Ouster 仍未有 深度合作的汽车客户。业绩方面,近三年数据均处于亏损,在亚太地区的收入占 比不超过 30%。

从 2022 年起, 海外多家激光雷达企业遭遇破产 、退市 、合并, 给车载激光雷达 行业带来了一定冲击, 企业从“一哄而起”进入到“大浪淘沙”。

国内像禾赛科技、速腾聚创 、图达通等公司已经有量产产品与车企绑定, 国内首 个激光雷达上市公司禾赛科技称, 2022 年其装机量超过海外八家公司的装机量 总和, 2022 年营收 12 亿元, 相比 Ouster 的 4100 万元拉开了较大差距。

按照中国电动汽车百人会理事长陈清泰所说的新兴产业发展规律,通常从“一哄而起”到“大浪淘沙”, 下 一步就是“脱颖而出”。对于现在的激光雷达来说,脱颖而出的市场大潮还未到来。

在 L2 级辅助驾驶阶段, 关于“要不要激光雷达”有过很多探讨,但是到 L3 、L4级以后,业内人士认为激光雷达将是必不可少的传感器。届时,才是激光雷达的真正爆发期。

如果说激光雷达的兴衰随着自动驾驶的进程而定, 那么在 L3 级自动驾驶到来前夜, 激光雷达企业如何为继?

淘汰期: 车载激光雷达热度下降

不再像上车之前的技术吹捧、也不再像“四颗以下,请别说话”的数量追求, 经 过两年的上车试验后, 激光雷达趋于平淡 、 日渐冷静。

一方面是,保障高阶智驾安全性还是需要它,在部分高配车型上安装激光雷达已 是基本操作,不再被单独讨论,也不再是宣传噱头。另一方面,激光雷达作为众 多传感器之一,高成本是最大的上车壁垒,车企当务之急是降本增效,在激光雷 达身上拿不到高回报率。

而且消费者对此也并不买帐, 高达万元的产品并未给用户带来应有的价值体验, 导致凭借激光雷达拉动销量的策略失效。

在 B 端 、C 端认可度均更理性的情况下, 资本市场的态度也发生转变 。 中信证 券指出,车载激光雷达的投资逻辑和关注点从过去的“技术领先”主导转向当前 的“量产交付能力和规模”主导 。 并认为 2023 年 、2024 年将是高速增长期, 按照该预判,股价和估值也会出现好转,尽管美股上市公司情绪不高,普遍承压。

顺着这样的趋势,激光雷达企业越来越走向两极化,一头是破产、倒闭,一头是 落地 、扩张。

2022 年 Ibeo 、Quanergy 接连申请破产, Ouster 与 Velodyne 合并… …

2022 年, 小鹏 G9 、蔚来 ES7 、理想 L9 等车型上市, 均配有激光雷达版本, 为 速腾聚创 、禾赛科技 、 图达通等公司带来新的出货量。

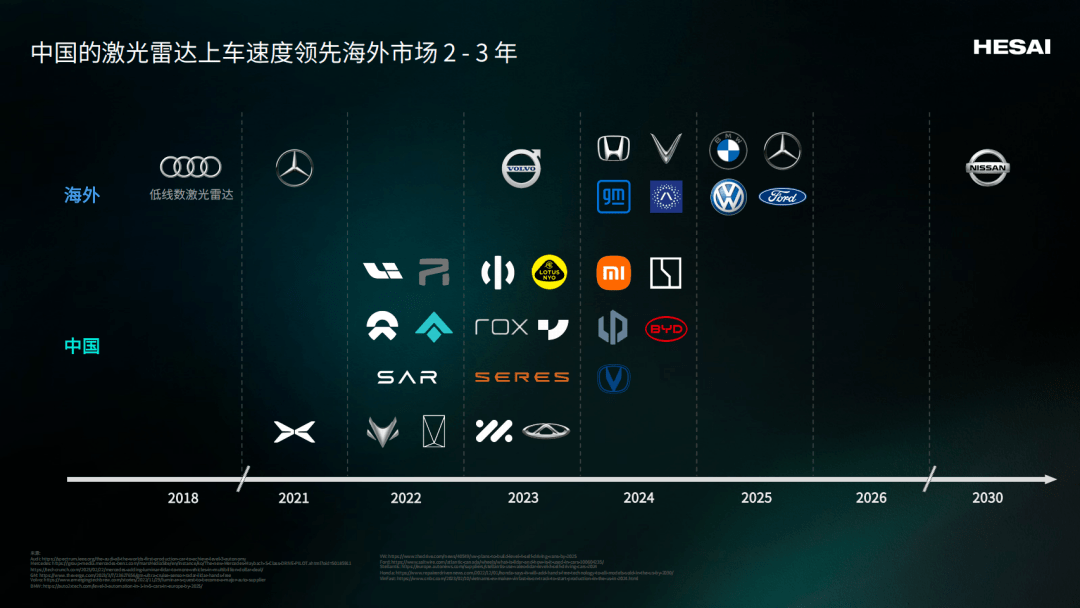

国内企业先行一步与自主车企的崛起不无关系,对比中外车型搭载激光雷达的节奏, 国内要早于国外 2~3 年。

企业集中度提高, 产业整体走上缓坡。

等待期: L3 级自动驾驶未商用 激光雷达难赚钱

“卖一台亏半台”是当前激光雷达企业的真实写照。据禾赛科技财报, 出货量不 断增加, 但净亏损却越来越大: 2021 年净亏损 2.45 亿元, 2022 年净亏损增至3.01 亿元 2022 年一季度净亏损为 0.25 亿元, 2023 年一季度净亏损为 1.19 亿元 。而 2022 年的出货量则足足比上一年增长了 467.5%。

激光雷达企业亏损 、破产的根本原因是上车数量少以及单价利润率低。

车载激光雷达是智能驾驶的配套产品, 在 L2 级阶段分为“有用”和“无用”两 大阵营, 所以只有部分高端车型的顶配才有激光雷达, 上车数量难成气候。

因为终端用户的反馈并不积极,他们对激光雷达既过了新鲜期又没享用到高价值的体验 。虽然消费者对智能驾驶 (包括 NOA) 的认知在增强, 但是使用场景主 要集中在高速路段, 部分车企依靠纯视觉也能在高速上安全使用 NOA, 所以消费者对激光雷达对作用感知并不明显, 在购车时也没有强烈的主动需求。

另外, 特斯拉 FSD 入华的传闻不断, 如果今年在中国道路上, 特斯拉可以开通不依赖激光雷达的 FSD 功能 (相当于城市 NOA) ,那么将进一步削弱大众对激 光雷达的感知。

不过,不少业内人士认为到了 L3、L4 级自动驾驶落地时,激光雷达将是必需品。

法雷奥中国 CTO 顾剑民在上海车展期间接受创闻号采访时表示, 行业内绝大部分的从业者都认为, 对 L3 或 L3 以上级别的自动驾驶车辆来说, 激光雷达是 必备的。

某激光雷达企业员工也谈到, 在 L2 阶段激光雷达属于锦上添花, 但 L3 阶段会 对激光雷达有强需求, 将是激光雷达行业爆发的开始。

与自动驾驶级别强相关的激光雷达, 终于看到了 L3 级规模化商业应用的一线曙光。6 月 21 日,在国务院政策例行吹风会上,工信部提出支持有条件的 L3 级及 更高级别自动驾驶功能商业化应用。

事实上, 全球范围内, 欧美部分地区已经允许 L3 上路了 。2021 年 12 月, 奔驰 获得德国 L3 级有条件自动驾驶国际认证上路许可 2023 年 1 月, 又获得了美 国内华达州的 L3 级有条件自动驾驶认证。

一旦 L3 级自动驾驶商业化铺开, 激光雷达会获得什么样的发展空间呢? 今年 CES 展上, 法雷奥 CEO 称, 3~5 年内法雷奥将实现百万台出货量, 因为奔驰 S 和本田 Legend 两款 L3 级自动驾驶车型已经搭载法雷奥的激光雷达行驶在路上。

除了市场空间释放不足,激光雷达不赚钱的原因在于单品利润率低,从根源降低 成本 、提高利润的关键是技术升级。

车载激光雷达主要的测距方式有 ToF 飞行时间法和 FMCW 调频连续波法两种:

ToF 原理是入射光打在物体表面被反射回来,接收器检测到反射光,计算光线从出射到回收的时间和路程, 以此判断物体与雷达的距离 。 FMCW 是通过发送和接收连续激光束,把返回光和本地光做干涉,并利用混频探测技术测量返回光和 本地光的频率差异, 再通过频率差换算出目标物的距离。

目前量产产品大多采用ToF 方式, FMCW 处于发展初期。

成为上车主流的 TOF 激光雷达的技术难点是全面芯片化 。某激光雷达公司商务负责人刘志刚对创闻号表示, TOF 激光雷达的技术收敛一定是 VCSEl+SPAD 方案,其中最核心的是 SPAD 芯片。他认为,SPAD S 芯片也是难度最大 、门槛 最高的部件, SPAD 集成度会是决定产品力的关键指标。

但是在 SPAD SOC 芯片领域, 国内满足车载激光雷达公司需求的供应商很少,而国外 SPAD SOC 公司的产品价格又高, 支持力度差, 该零件的采购成本极大 拉低了产品利润率。

FMCW 模式企业正在探索中, 还没有成熟的产品支持上车 。不久前, Mobileye 宣称正在开发 FMCW 激光雷达,计划 2025 年量产。禾赛也在招股书中提到过,依据对未来市场的预判, 公司也开展了对 FMCW 激光雷达和电子扫描方案的固 态式激光雷达的技术布局和积累。

隐形期: 企业经营如何为继?

在 L3 级以及自动驾驶真正商用前, 激光雷达企业要挨过这段“艰难”时期。

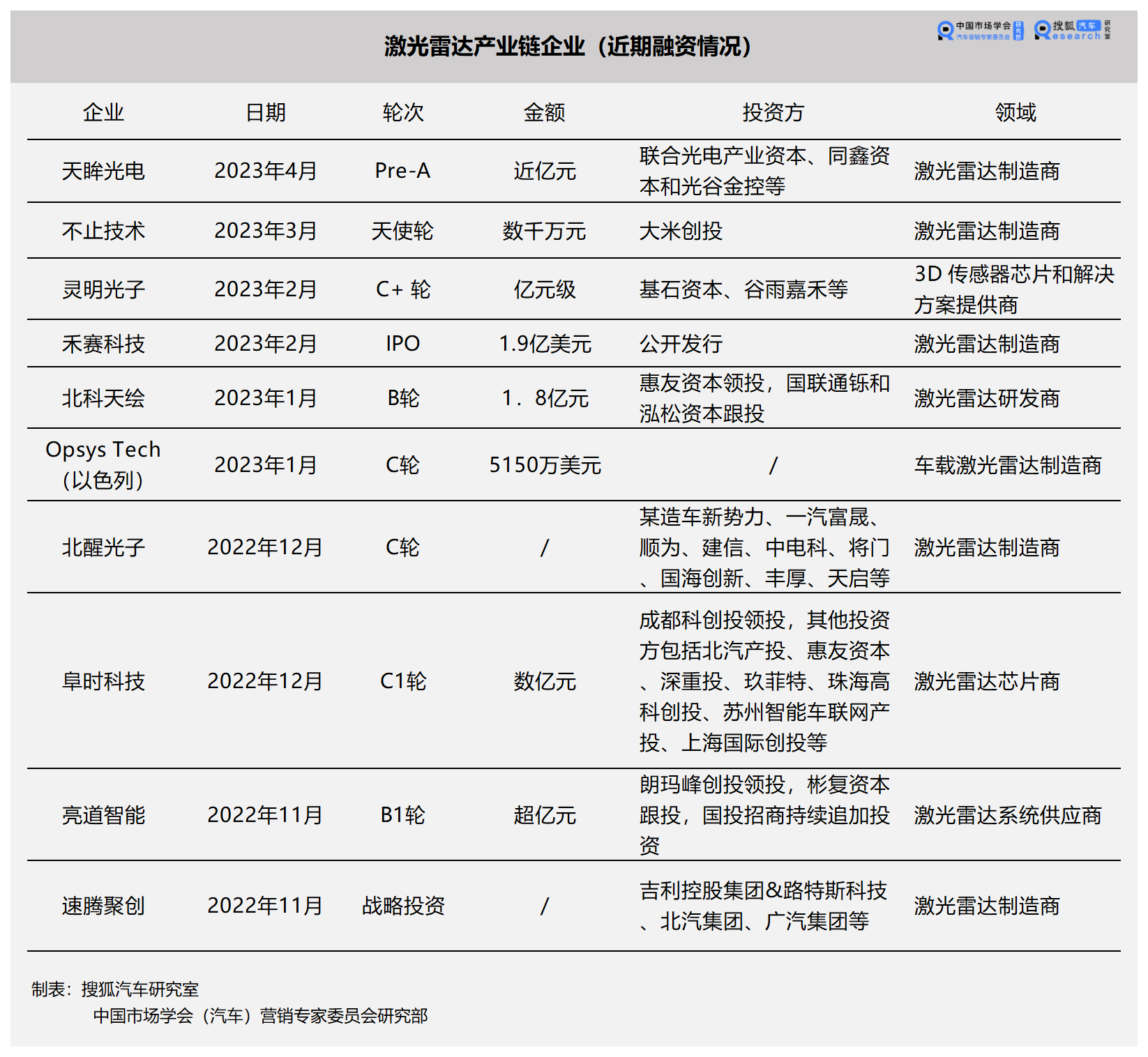

头部企业现金流捉襟见肘,中小企业更难以为继,存活最重要的手段首先要靠融资。

去年 11 月至今, 不完全统计有 9 家激光雷达企业获得新一轮融资, 但是主攻车

载激光雷达的速腾聚创、亮道智能等公司均是在去年底完成融资,今年融资企业 只有北醒光子在汽车领域比较活跃。

仅靠融资不能解决长期问题,开展盈利业务是公司存活的根本。如北醒光子一开始也并不是只开发乘用车激光雷达,在公共交通及工业领域已有一定的业务基础, 其激光测距传感器已经出货 100 万台以上。

在禾赛科技的官网上也出现了甲烷遥测仪产品,应用于居民楼宇、场站、长输管 道等场景。在企业经营方面,禾赛科技除了多线产品布局,还开创了自建工厂模式。

禾赛科技认为,现在没有任何一家激光雷达企业做到大规模的车规级交付,因此 也就没有成熟的生产线, 自建工厂可以把控从产品设计到最终交付的全流程,在源头上把控各个生产环节。

并且, 自建工厂在突破前期的问题后,会加快产品迭代,从而达到降本效果。九章智驾指出,是否自建工厂可能取决于其产品的发展阶段与产品销量的情况:单 一产品线时期由第三方代工产品快速迭代时期自建产线产品矩阵成熟时期又 回到第三方代工。

在车载激光雷达行业尚未成熟期,企业只有默默探索生存方式:融资、建厂 、开拓业务线… …

如今的激光雷达收敛光环,没了初出茅庐的浮躁,认识到了现实多艰的问题,逐渐隐藏于汽车背后, 探索求生之路的同时也在开创行业的运行方式。