2022人保车险增加了哪些

这次2021年的车险改革,与以往的车险改革很不一样,以前的车险改革准确地来说是费用改革,只是变动了价格,但是现在的车险玩法变化很大,就好像是毛毛虫变成大蝴蝶,不仅比以前更加完善,在许多机制方面也有所区别。

改革之后,车险主要发生了以下几点变化。

1、车险额度调整。

在大家最常用的车险中,最明显改变的车险是交强险和三者险。

交强险的作用在发生重大事故时有着重要作用,额度的调整在较大的事故中作用体现更高,这次改革把赔偿的额度提升了,增加的赔偿限额可以减轻不少的负担。

三者险的额度调整为10-1000万,再也不怕路上的豪车啦!一年只要千八百块钱,就能在路上放心地开车,看到豪车再也不用提心吊胆了。

2、部分商业险种保责更加全面

比如盗抢险取消了,加在了车损险上面,以前很多附加11类小险种,都融合在车险损中,再也不需要额外买其他乱七八糟的险种啦!

原来的车损险是真的坑,车子起火自燃不赔,车刮了不赔、玻璃碎了不赔、说是车损险,但很多事故却无法理赔,和名字背道而驰,改革之后,就非常方便,不用再担心。

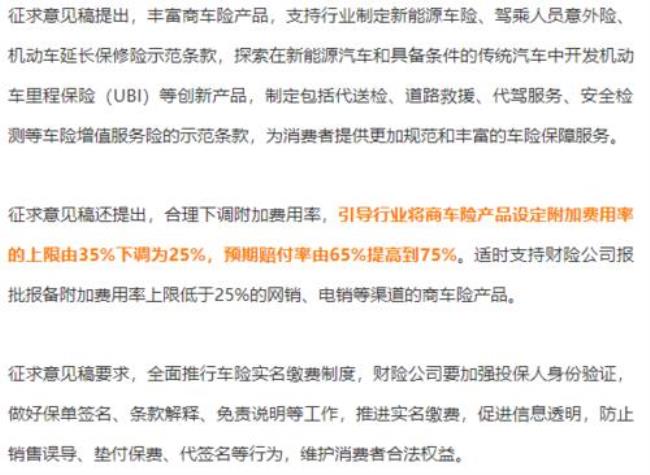

3、部分费用下调

大家都会有这样的经历,就是你在向保险公司购买车险的时候,可能会被收附加的服务费,有的时候保险公司漫天要价,现在这个费用的监管更加严格了。不仅费率的上限下调了10%,预期赔付率也提高了10%。

车险佣金也大幅度下调,这样可以加大车险的打折力度,还让一些保险代理抬高保费空间的理由掐死,大大提高了性价比。

4、优化附加服务

很多保险公司为了好卖车险推出了许多附加服务,像啥道路救援,洗车服务,这次改革更加规范了这些服务,让车主能够切切实实享受到这些服务承诺。

5、如何看自己的保单费率