一、财务预算的编制原则

1、坚持效益优先原则,实行总量平衡,进行全面预算管理;

2、坚持积极稳健原则,确保以收定支,加强财务风险控制;

3、坚持权责对等原则,确保切实可行,围绕经营战略实施。

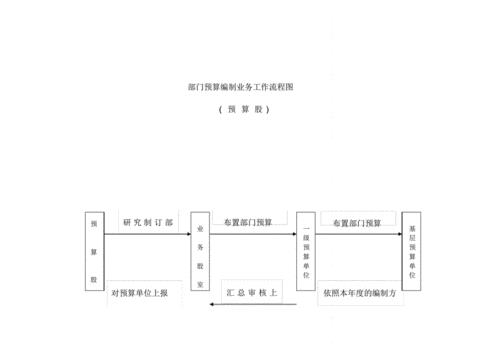

二、财务预算的编制步骤

会计人员在编制财务预算时,一般是按以下步骤来进行的:

(1)在预测与决策的基础上,由预算委员会拟定企业预算总方针,包括经营方针、各项政策以及企业总目标和分目标,如利润目标、销售目标、成本目标等,并下发到各有关部门。

(2)组织各生产业务部门按具体目标要求编制本部门预算草案。

(3)由预算委员会平衡与协商调整各部门的预算草案,并进行预算的汇总与分析。

(4)审议预算并上报董事会,最后通过企业的综合预算和部门预算。

(5)将批准后的预算下达给各级各部门执行。